Nới lỏng định lượng (Quantitative Easing – QE) là một chính sách tiền tệ mà ngân hàng trung ương mua các loại chứng khoán để tăng cung tiền ra thị trường, giúp các ngân hàng có thêm lượng tiền cho vay đối với doanh nghiệp. Vậy đây có phải liều thuốc giảm đau kinh tế hiệu quả trong mùa dịch Covid-19?

Gần đây, Ngân hàng trung ương Anh – Bank of England (BOE) tiếp tục hạ lãi suất và bơm thêm tiền cho thị trường, thông qua một gói mua trái phiếu tăng thêm 200 tỷ bảng Anh, nâng tổng số tiền hỗ trợ cho thị trường lên 645 tỷ bảng Anh (tương ứng với 752 tỷ USD), đồng thời hạ lãi suất xuống mức 0,25%. Cùng với BOE, các ngân hàng lớn ở khu vực châu Âu cũng đã tung ra hàng loạt gói cứu trợ và bơm tiền ra thị trường nhằm cứu vãn doanh nghiệp trước tình trạng đình trệ kinh doanh vì dịch Covid-19 đang hoành hành ở châu Âu.

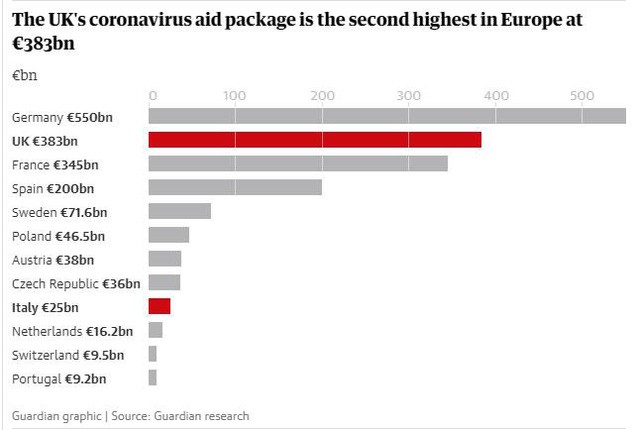

Các ngân hàng trung ương tung ra các gói hỗ trợ với thị trường tài chính và thị trường tiêu dùng trong giai đoạn dịch bệnh năm nay. (Nguồn:The Guardian)

Các ngân hàng trung ương tung ra các gói hỗ trợ với thị trường tài chính và thị trường tiêu dùng trong giai đoạn dịch bệnh năm nay. (Nguồn:The Guardian)

Việc này nhằm mục tiêu đảm bảo các ngân hàng có đủ thanh khoản để giúp các doanh nghiệp bị ảnh hưởng bởi đại dịch Covid-19.

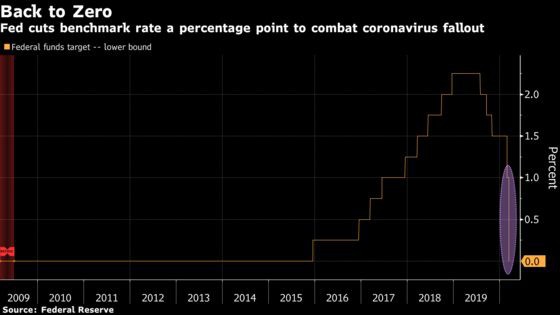

Trước BOE, ngày 15/3 vừa qua, Cục dự trữ liên bang Mỹ (FED) đưa lãi suất về mức 0-0,25% đồng thời bơm 700 tỷ USD thông qua việc mua trái phiếu chính phủ Mỹ (Ảnh: FED, Bloomberg)

Trước BOE, ngày 15/3 vừa qua, Cục dự trữ liên bang Mỹ (FED) đưa lãi suất về mức 0-0,25% đồng thời bơm 700 tỷ USD thông qua việc mua trái phiếu chính phủ Mỹ (Ảnh: FED, Bloomberg)

Trong quá khứ, QE đã từng được nhiều ngân hàng trung ương sử dụng để xử lý khủng hoảng tài chính. Trong giai đoạn đầu của QE (2001 – 2006), chính phủ Nhật Bản đã mua vào tới 1.700 tỷ USD trái phiếu nhằm bơm tiền ra cho thị trường tính đến năm 2006. Ở giai đoạn thứ 2 vào năm 2014 với tên gọi Abenomics (theo tên của thủ tướng Nhật lúc đó là Shinzo Abe), chính phủ Nhật Bản đã duy trì mua 80,000 tỷ JPY trái phiếu mỗi năm nhằm đẩy tiền vào hệ thống.

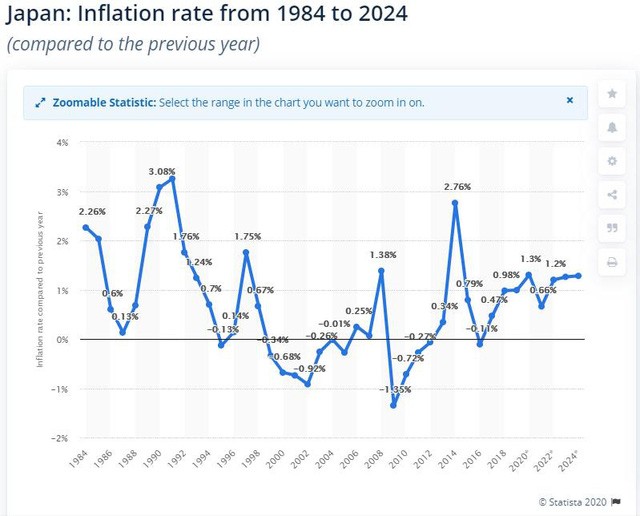

Tỷ lệ lạm phát qua các năm của Nhật Bản. Về cơ bản, tỷ lệ lạm phát của họ đã không đạt được theo mức đề ra khi áp dụng QE (Ảnh: Statista)

Tỷ lệ lạm phát qua các năm của Nhật Bản. Về cơ bản, tỷ lệ lạm phát của họ đã không đạt được theo mức đề ra khi áp dụng QE (Ảnh: Statista)

Trải qua hai giai đoạn với lượng tiền bơm vào thị trường khổng lồ, mặc dù nền kinh tế Nhật Bản đã đạt được sự tăng trưởng, tuy nhiên Nhật Bản không thể đạt được một số mục tiêu đã đề ra về mặt kinh tế, với việc lạm phát không đạt được mức 2% kể từ năm 2015 đến nay. Mức lương của người lao động Nhật Bản cũng không hề tăng lên nhiều trong thời gian này; trong khi đó, chính phủ Nhật Bản đang nắm giữ tới hơn 70% lượng ETFs trên thị trường và gần như sắp hết trái phiếu để tiếp tục bơm tiền vào nền kinh tế.

QE không giúp Nhật Bản phát triển kinh tế – trái lại, tình hình giảm phát của họ ngày càng tồi tệ hơn.

QE không giúp Nhật Bản phát triển kinh tế – trái lại, tình hình giảm phát của họ ngày càng tồi tệ hơn.

(Ảnh: BOJ, GlobalResearch.ca)

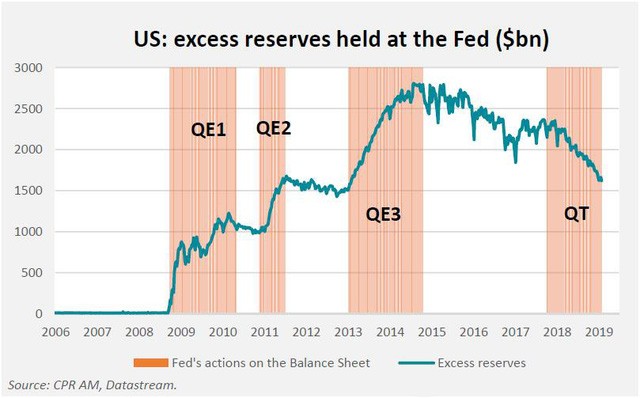

Tại Mỹ, FED tung ra tới 3 gói QE kể từ năm 2008. Ở giai đoạn 1 từ bắt đầu từ tháng 11/ 2008 đến tháng 11/ 2010, Ngân hàng TW Mỹ đã bơm 800 tỷ USD ra thị trường thông qua việc mua nợ, trái phiếu chỉnh phủ và các chứng khoán đảm bảo bằng thế chấp (MBS) từ các ngân hàng thành viên. Mặc dù có những khởi sắc, tuy nhiên ngay khi FED tạm dừng chương trình bơm tiền này, nền kinh tế Mỹ lại tiếp tục đi xuống.

Từ tháng 11/ 2010 đến tháng 9/2012, FED thực hiện QE lần thứ hai với tổng số tiền là 600 tỷ USD. Tuy nhiên QE2 tiếp tục thất bại, khi các ngân hàng không hề cho vay nhiều hơn; cuộc suy thoái trước đó khiến các ngân hàng giữ tiền thay vì cho doanh nghiệp vay để sản xuất. Sau cùng, FED tiếp tục giai đoạn 3 của QE khi mua vào thêm 85 tỷ trái phiếu chính phủ dài hạn và MBS. Đến tháng 12/ 2013, FED chính thức dừng việc bơm tiền khi ba mục tiêu kinh tế đều đã đạt được: GDP tăng trưởng trong khoảng từ 2-3%, tỷ lệ thất nghiệp dưới 7% và tỷ lệ lạm phát cơ bản không quá 2%.

Phải đến QE lần thứ 3, FED mới có thể giúp nền kinh tế Mỹ thực sự hồi phục (Ảnh: CPR AM, Datastream)

Phải đến QE lần thứ 3, FED mới có thể giúp nền kinh tế Mỹ thực sự hồi phục (Ảnh: CPR AM, Datastream)

Mặc dù QE thành công ở giai đoạn thứ 3, nhưng những gì nó đem lại chưa tương xứng với hàng nghìn tỷ USD được đưa ra thị trường. Giá trị các loại tài sản tăng nhưng không thực sự đóng góp nhiều vào việc mở rộng nền kinh tế, khoảng cách giàu nghèo ngày một gia tăng, mức lương cơ bản gần như không thay đổi dù số việc làm được tạo ra nhiều hơn.

Vì vậy, chưa chắc các doanh nghiệp này đã có thể tận dụng nguồn tiền được bơm vào, khi bản thân họ cũng chưa biết được rằng bao giờ dịch bệnh chấm dứt để có thể hoạt động kinh doanh trở lại. Do đó, có thể đánh giá, trong ngắn hạn, QE sẽ không đem lại hiệu quả nhiều cho nền kinh tế; còn về dài hạn, phải sau khi dịch Covid – 19 kết thúc, chúng ta mới có thể đưa ra được kết luận.

Theo Tiến Đạt

–Unitrain sưu tầm–

Xem thêm

Khóa học Quản trị tài chính doanh nghiệp

3 nguyên tắc vàng để quản lý dòng tiền hiệu quả

10 Quy tắc đầu tư vàng của James Simons – tỉ phú đầu tư nổi tiếng nhất phố Wall