Rủi ro kiểm toán (tiếng Anh: Audit risk, viết tắt: AR) là rủi ro do kiểm toán viên và công ty kiểm toán đưa ra ý kiến nhận xét không thích hợp khi báo cáo tài chính đã được kiểm toán còn có những sai sót trọng yếu.

Rủi ro kiểm toán (Audit risk – AR)

Định nghĩa

Rủi ro kiểm toán trong tiếng Anh là Audit risk , viết tắt là AR. Rủi ro kiểm toán là rủi ro do kiểm toán viên và công ty kiểm toán đưa ra ý kiến nhận xét không thích hợp khi báo cáo tài chính đã được kiểm toán còn có những sai sót trọng yếu.

(Theo Chuẩn mực Kiểm toán Việt Nam số 400)

Bản chất

Rủi ro kiểm toán được xét trong mối quan hệ với kế hoạch kiểm toán, lấy mẫu kiểm toán và lựa chọn phép thử, vì vậy rủi ro kiểm toán thường xảy ra do giới hạn về quản lí và chi phí kiểm toán.

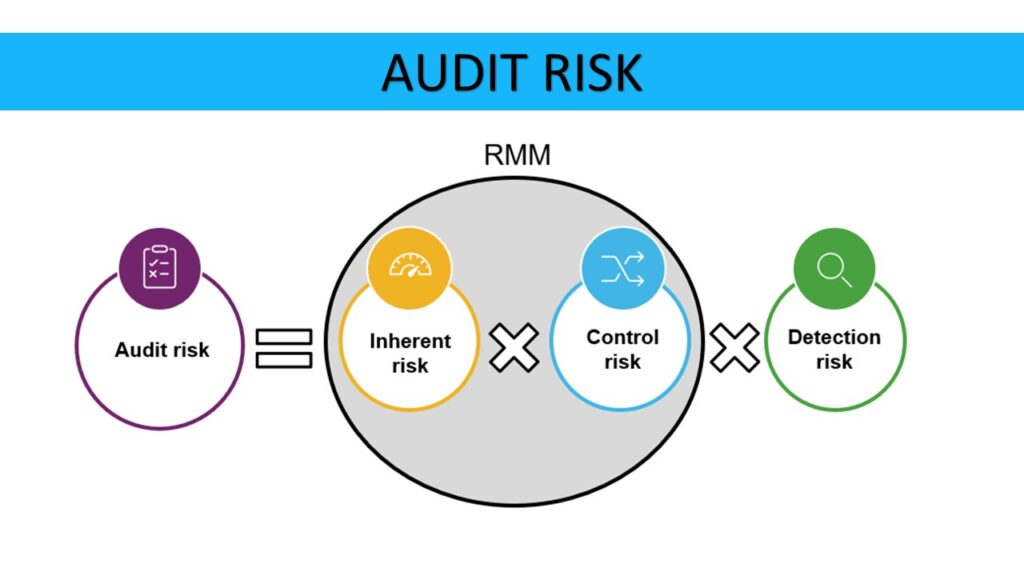

Các thành phần của rủi ro kiểm toán

Rủi ro tiềm tàng (Inherent risk – IR)

Rủi ro tiềm tàng hay còn gọi là rủi ro cố hữu, là sự tồn tại sai sót trọng yếu trong bản thân đối tượng kiểm toán (tức là tồn tại ngay trong chức năng hoạt động và môi trường quản lí của doanh nghiệp).

Rủi ro tiềm tàng độc lập bất kể doanh nghiệp có tiến hành kiểm toán hay không. Nguồn gốc của loại rủi ro này thường do nguồn cung cấp, do thay đổi công nghệ hay hoạt động của đối tượng cạnh tranh, do điều kiện xã hội, tình hình kinh tế có phát triển ổn định hay không, do điều kiện chính trị và những thay đổi về pháp luật.

Rủi ro kiểm soát (Control risk – CR)

Là sự tồn tại sai sót trọng yếu mà hệ thống kiểm soát nội bộ không phát hiện và ngăn chặn kịp thời. Nguồn gốc của loại rủi ro này là do duy trì các nhân viên chủ chốt quá lâu, kém năng động, do hoạt động kinh doanh thay đổi về nhiệm vụ chức năng, sự lỏng lẻo trong quá trình quản lí và sử dụng các quĩ, mức độ phức tạp của các nghiệp vụ kinh tế.

Rủi ro phát hiện (Detection risk – DR)

Là sự tồn tại sai sót trọng yếu mà hệ thống kiểm toán hay chuyên gia kiểm toán không phát hiện được. Nguồn gốc của loại rủi ro này là do kiểm toán viên không hiểu rõ bản chất của vấn đề, không có phương pháp kiểm toán thích hợp.

Mối quan hệ giữa ba loại rủi ro kiểm toán thể hiện ở công thức sau:

AR = IR × CR × DR

Trong đó:

AR: rủi ro kiểm toán

IR: rủi ro tiềm tàng

CR: rủi ro kiểm soát

DR: rủi ro phát hiện

–XEM THÊM

Khóa học ACCA AA/F8 – Kiểm toán (Audit & Assurance)

Tặng tài liệu cẩm nang Big 4 Handbook 2019

Tài liệu Định hướng hoạt động và phạm vi kiểm toán nội bộ với chiến lược của doanh nghiệp