Khi hoạt động trong lĩnh vực tài chính, việc hiểu và sử dụng đúng các thuật ngữ chuyên ngành là yếu tố then chốt để bảo đảm tính minh bạch trong việc phân tích và đưa ra các quyết định kinh doanh. Tuy nhiên, nhiều khái niệm có bề ngoài tương đồng hoặc được dịch gần nghĩa sang tiếng Việt lại mang nội hàm hoàn toàn khác biệt. Sự nhầm lẫn này vô tình dẫn đến nhiều sai sót nghiêm trọng trong quá trình đánh giá hiệu quả hoạt động, định giá doanh nghiệp hoặc quản trị rủi ro.

Bài viết hôm nay sẽ giúp bạn hiểu chính xác mười cặp thuật ngữ tiêu biểu thường xuyên bị hiểu sai hoặc sử dụng chưa đúng ngữ cảnh trong thực tế. Mỗi cặp thuật ngữ sẽ được phân tích dựa trên ba phương diện chính:

- Nguyên nhân gây nhầm lẫn.

- Sự khác biệt cốt lõi.

- Ví dụ ngữ cảnh áp dụng.

Qua đó, giúp bạn hiểu và hình thành một hệ thống nhận diện chuẩn xác, phục vụ cho mục tiêu học thuật lẫn ứng dụng trong thực tế.

1. Revenue vs. Income

Revenue: Tổng giá trị hàng hóa hoặc dịch vụ bán ra trong một kỳ kế toán (doanh thu gộp), chưa trừ chi phí (chi phí cố định, chi phí biến đổi,…)

Income (Net Income): Lợi nhuận ròng còn lại sau khi trừ tất cả chi phí hoạt động, chi phí tài chính, khấu hao và thuế.

Vì sao nhiều nhân sự hiểu sai?

Cả hai đều mô tả “kết quả kinh doanh” của doanh nghiệp nên thường được gọi chung là “thu nhập” trong ngôn ngữ thông thường. Thậm chí trên báo chí/PR, con số “income” có khi còn không được trích dẫn rõ ràng (ví dụ: “công ty đạt thu nhập X”), khiến người đọc không biết chính xác đó là revenue hay net income.

Người mới học tài chính hay cấp quản lý không chuyên thường chỉ quan tâm con số lớn (revenue) mà bỏ qua cấu trúc chi phí dẫn đến hiểu sai về hiệu quả hoạt động của doanh nghiệp.

Sự khác biệt cốt lõi

– Phạm vi: Revenue = quy mô bán hàng; Net Income = kết quả kinh doanh sau mọi chi phí.

– Vị trí trên báo cáo: Revenue = top line; Net Income = bottom line.

– Ý nghĩa: Revenue cho biết khả năng tạo doanh thu; Net Income cho biết khả năng sinh lợi thật sự (ví dụ biên lợi nhuận ròng = Net Income / Revenue).

Ví dụ

Công ty A báo Revenue = 10.000.000 USD; trong khi chi phí sản xuất, bán hàng và chi phí tài chính cộng lại lên đến 8.800.000 USD → Net Income = 1.200.000 USD. Do đó, nếu chỉ nhìn Revenue, nhiều nhân sự sẽ nghĩ công ty này có doanh thu rất khủng; nhưng trên thực tế Net Income cho thấy lợi nhuận thực chỉ khoảng 12% doanh thu.

Phân tích đầu tư cần đồng thời xem Revenue growth và Net Income margin. Sai lẫn giữa hai khái niệm có thể dẫn tới đánh giá sai tình trạng kinh doanh, định giá (P/E) hoặc quyết định tín dụng.

2. Gross Profit vs. Operating Profit

Gross Profit: Doanh thu trừ Giá vốn hàng bán (COGS). Phản ánh lợi nhuận trực tiếp từ sản xuất/bán hàng.

Operating Profit (EBIT): Lợi nhuận từ hoạt động kinh doanh cốt lõi = Gross Profit trừ đi chi phí bán hàng, quản lý và các chi phí hoạt động khác (có thể bao gồm khấu hao phân bổ cho hoạt động).

Vì sao nhiều nhân sự hiểu sai?

Cả hai đều gọi chung là “profit” trên báo cáo kết quả kinh doanh nên người không chuyên dễ bỏ qua mức chi phí nào đã được trừ.

Một số tài liệu dùng thuật ngữ không nhất quán (ví dụ “operating margin” vs “gross margin”) hoặc không tường minh về khoản mục COGS/SG&A, dẫn đến nhầm lẫn khi so sánh giữa các doanh nghiệp.

Sự khác biệt cốt lõi

– Mức trừ chi phí: Gross trừ chỉ COGS; Operating trừ cả chi phí vận hành (SG&A, R&D, khấu hao liên quan tới hoạt động).

– Mục đích: Gross để đánh giá biên sản phẩm/dịch vụ; Operating để đánh giá hiệu quả quản trị và hoạt động cốt lõi.

– Tính so sánh: Operating Profit sẽ phù hợp để so sánh hơn, nhất là khi bạn muốn loại trừ biến động chi phí sản xuất và nhìn rõ năng lực điều hành.

Ví dụ

Công ty B: Revenue 100 triệu, COGS 60 triệu → Gross Profit 40 triệu. Nếu SG&A + khấu hao = 15 triệu → Operating Profit = 25 triệu. Biết Gross nhưng không biết Operating sẽ không hiểu chính xác mức chi phí quản trị ảnh hưởng tới lợi nhuận ra sao.

Vậy nên khi đánh giá mô hình kinh doanh, bạn cần xem Gross Margin; còn lúc muốn đánh giá năng lực điều hành/hiệu quả hoạt động thì phải xem Operating Margin. Trong M&A, nhà mua (Buyer) thường xem Operating Profit để hiểu EBITDA adjustments và tiềm năng cải thiện hoạt động của dự án/doanh nghiệp.

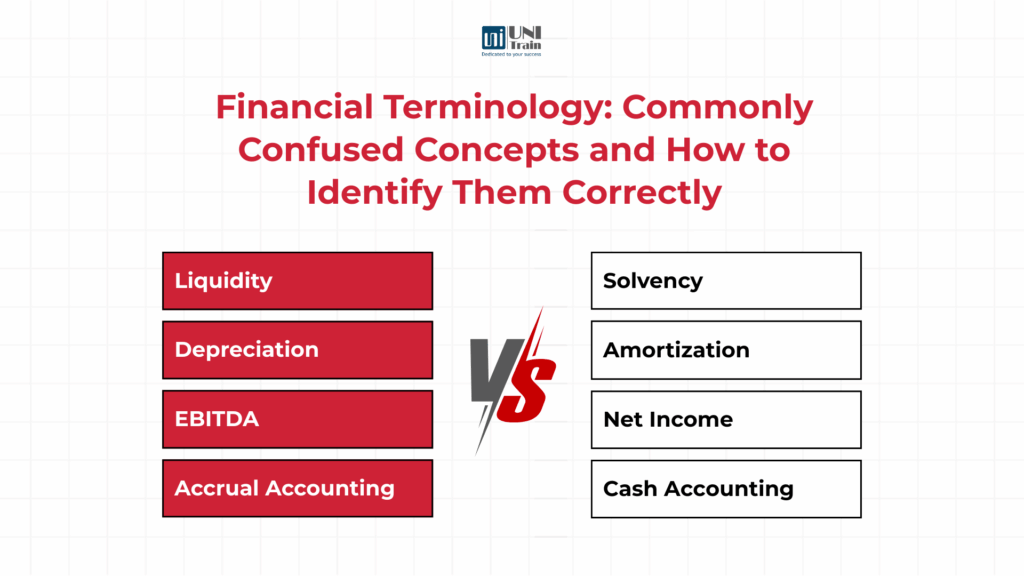

3. Liquidity vs. Solvency

Liquidity (Tính thanh khoản): Khả năng doanh nghiệp sử dụng tài sản lưu động (tiền mặt, khoản phải thu, tồn kho) để đáp ứng nghĩa vụ tài chính ngắn hạn.

Solvency (Khả năng thanh toán dài hạn): Khả năng doanh nghiệp trả nợ dài hạn và duy trì hoạt động trong dài hạn; liên quan tới cấu trúc vốn và tổng nợ so với tài sản/vốn.

Vì sao nhiều nhân sự hiểu sai?

Trong tiếng Việt cả hai thường được dịch chung thành “khả năng thanh toán/thanh khoản”, gây mơ hồ về khung thời gian (ngắn hạn vs dài hạn). Bên cạnh đó, một số chỉ báo có vẻ liên quan (ví dụ: debt ratios và current ratios) khiến người đọc dễ lẫn nhiệm vụ phân tích của từng tỷ số.

Sự khác biệt cốt lõi

– Horizon thời gian: Liquidity = ngắn hạn; Solvency = dài hạn.

– Đo bằng các chỉ số đại diện:

- Liquidity → Current Ratio, Quick Ratio

- Solvency → Debt-to-Equity, Interest Coverage (EBIT ÷ Interest Expense).

– Rủi ro phản ánh: Liquidity phản ánh rủi ro vỡ nợ tức thời; Solvency phản ánh rủi ro không bền vững, có thể dẫn tới phá sản lâu dài.

Ví dụ

Công ty có nhiều tiền mặt → trả được nợ ngắn hạn (liquidity cao), nhưng nếu nợ dài hạn quá lớn thì vẫn có nguy cơ phá sản (solvency thấp). Ngược lại, công ty có tài sản lớn đảm bảo trả được nợ dài hạn (solvency cao), nhưng lại thiếu cash ngay lập tức để trả lương, trả nhà cung cấp (liquidity thấp).

Startup nắm nhiều tài sản trí tuệ (solvent) nhưng thiếu cash flow để trả nhà cung cấp (liquidity thấp).

Ngân hàng/nhà cho vay ngắn hạn quan tâm Liquidity để quyết định cấp hạn mức tín dụng; trái lại chủ dài hạn và nhà đầu tư dài hạn lại quan tâm đến Solvency, vì tỷ số này có thể giúp họ đánh giá được mức độ rủi ro vỡ nợ và tính bền vững của doanh nghiệp. Một phân tích thật sự chiến lược cần đảm bảo có thể cân bằng cả hai khía cạnh trên.

4. Accrual Accounting vs. Cash Accounting

Accrual Accounting: Ghi nhận doanh thu và chi phí tại thời điểm phát sinh nghĩa vụ kinh tế, bất kể tiền đã thu/chi hay chưa. Áp dụng nguyên tắc phù hợp (matching principle).

Cash Accounting: Ghi nhận chỉ khi có dòng tiền thực tế vào/ra. Phương pháp đơn giản, thường dùng cho doanh nghiệp nhỏ hoặc cá nhân.

Vì sao nhiều nhân sự hiểu sai?

Cả hai đều là phương pháp kế toán hợp pháp, nhưng cho kết quả báo cáo rất khác nhau. Người đọc báo cáo không để ý chính sách kế toán có thể hiểu sai lợi nhuận: một bên phản ánh “kinh tế thực” (accrual), một bên chỉ phản ánh “dòng tiền” (cash).

Sự khác biệt cốt lõi

– Accrual: Bắt buộc theo GAAP/IFRS với DN niêm yết, giúp báo cáo tài chính phản ánh chính xác hơn về hoạt động kinh doanh.

– Cash: Dễ áp dụng, nhưng có thể bóp méo kết quả (ví dụ, doanh thu hoặc chi phí có thể dịch chuyển sang kỳ khác nếu tiền chưa luân chuyển).

Ví dụ

Doanh nghiệp xây dựng hoàn thành công trình tháng 1, khách hàng trả tiền tháng 3:

→ Accrual: ghi nhận doanh thu tháng 1.

→ Cash: ghi nhận doanh thu tháng 3.

Phân tích lợi nhuận cần hiểu rõ phương pháp kế toán mà DN sử dụng. Accrual giúp đánh giá khả năng sinh lợi dài hạn; Cash ;lại hữu ích để theo dõi thanh khoản và dòng tiền thực tế.

5. Capital Expenditure (CapEx) vs. Operating Expenditure (OpEx)

CapEx: Chi phí đầu tư dài hạn vào tài sản cố định hữu hình (máy móc, nhà xưởng) hoặc vô hình (phần mềm, bản quyền). Được vốn hóa và phân bổ dần qua khấu hao/khấu trừ.

OpEx: Chi phí vận hành thường xuyên để duy trì hoạt động (lương, thuê văn phòng, nguyên liệu). Ghi nhận trực tiếp vào chi phí kỳ hiện tại.

Vì sao nhiều nhân sự hiểu sai?

Cả hai đều là “chi phí” và làm giảm dòng tiền, nhưng khác về bản chất kinh tế và cách ghi nhận. Doanh nghiệp có thể cố tình phân loại sai để điều chỉnh lợi nhuận (ví dụ ghi CapEx thành OpEx để giảm lợi nhuận ngắn hạn hoặc ngược lại).

Sự khác biệt cốt lõi

– Thời gian tác động: CapEx tạo ra lợi ích dài hạn; OpEx chỉ cho kỳ hiện tại.

– Trên báo cáo: CapEx xuất hiện trên Bảng cân đối kế toán (tăng tài sản) và ảnh hưởng gián tiếp qua khấu hao; OpEx nằm trên Báo cáo KQKD ngay lập tức.

Ví dụ

Một công ty công nghệ mua máy chủ 2 triệu USD → CapEx (tài sản cố định, khấu hao 5 năm). Chi phí thuê điện toán đám mây hằng tháng 50.000 USD → OpEx (chi phí vận hành).

Phân biệt CapEx và OpEx rất quan trọng trong phân tích dòng tiền tự do (Free Cash Flow – FCF). Các nhà đầu tư dài hạn luôn chú ý đến CapEx vì nó phản ánh chiến lược tăng trưởng, trong khi OpEx lại gây ảnh hưởng đến biên lợi nhuận ngắn hạn.

6. Depreciation vs. Amortization

Depreciation: Phân bổ chi phí tài sản hữu hình (máy móc, nhà cửa) theo thời gian sử dụng.

Amortization: Phân bổ chi phí tài sản vô hình (thương hiệu, bằng sáng chế, phần mềm) theo thời gian hoặc vòng đời hữu ích.

Vì sao nhiều nhân sự hiểu sai?

Cả hai đều là chi phí phi tiền mặt và thường được trình bày chung trong báo cáo. Người đọc dễ coi chúng giống nhau trong khi bản chất tài sản được phân bổ khác nhau. Trong ngôn ngữ thông thường, “khấu hao” thường được dịch chung cho cả hai, gây nhầm lẫn.

Sự khác biệt cốt lõi

– Đối tượng: Depreciation → tài sản hữu hình; Amortization → tài sản vô hình.

– Cách xử lý: Depreciation có thể theo nhiều phương pháp (đường thẳng, số dư giảm dần).

Ví dụ

– Công ty mua máy móc trị giá 5.000.000 USD, khấu hao 10 năm → Depreciation 500.000 USD/năm.

– Mua bằng sáng chế trị giá 1.000.000 USD, thời hạn 5 năm → Amortization 200.000 USD/năm.

Việc phân biệt Depreciation vs. Amortization giúp bạn hiểu cấu trúc tài sản và chiến lược doanh nghiệp. Depreciation sẽ gây ảnh hưởng tới tài sản hữu hình và năng lực sản xuất; còn Amortization lại liên quan tới tài sản trí tuệ, thương hiệu và chiến lược R&D.

7. Gross Profit vs. Net Profit

Gross Profit: Lợi nhuận gộp = Doanh thu thuần – Giá vốn hàng bán (COGS). Chỉ phản ánh khả năng tạo lợi nhuận từ hoạt động sản xuất/kinh doanh cốt lõi.

Net Profit: Lợi nhuận ròng = Lợi nhuận sau khi trừ tất cả chi phí (hoạt động, tài chính, thuế). Là thước đo cuối cùng về hiệu quả tổng thể của doanh nghiệp.

Vì sao nhiều nhân sự hiểu sai?

Cả hai đều gọi là “profit” nên người đọc báo cáo dễ hiểu nhầm. Doanh nghiệp có thể báo cáo lợi nhuận gộp cao (tạo cảm giác kinh doanh hiệu quả) nhưng lợi nhuận ròng lại thấp hoặc âm do chi phí ngoài sản xuất lớn.

Sự khác biệt cốt lõi

– Phạm vi chi phí: Gross profit chỉ tính đến COGS trong khi; Net profit bao gồm tất cả chi phí.

– Ý nghĩa phân tích: Gross profit đo hiệu quả sản xuất/kinh doanh; Net profit đo hiệu quả tổng thể, ảnh hưởng trực tiếp đến cổ tức và giá trị doanh nghiệp.

Ví dụ

– Một công ty có doanh thu 10 tỷ, giá vốn 6 tỷ → Gross profit 4 tỷ.

– Chi phí vận hành + lãi vay + thuế = 3,8 tỷ → Net profit chỉ còn 0,2 tỷ.

Nhà phân tích giỏi cần nhìn đồng thời cả hai vì Gross profit cho thấy lợi thế cạnh tranh về sản xuất/giá vốn, còn Net profit lại cho thấy sức khỏe tài chính toàn diện của doanh nghiệp ấy.

8. EBITDA vs. Net Income

EBITDA: Earnings Before Interest, Taxes, Depreciation and Amortization → Lợi nhuận trước lãi vay, thuế, khấu hao và khấu trừ. Đo lường hiệu quả hoạt động cốt lõi, loại bỏ các yếu tố tài chính và kế toán phi tiền mặt.

Net Income: Lợi nhuận ròng sau tất cả chi phí, thuế và khấu hao.

Vì sao nhiều nhân sự hiểu sai?

EBITDA đôi khi được gọi là “proxy” cho dòng tiền, nhưng khác với Net Income về bản chất. Nhà đầu tư không quen có thể coi EBITDA chính là lợi nhuận thực tế, dẫn đến đánh giá sai.

Sự khác biệt cốt lõi

– EBITDA: Chỉ phản ánh sức mạnh hoạt động thuần, loại bỏ các tác động cấu trúc vốn và chính sách thuế.

– Net Income: Chỉ số lợi nhuận chính thức, ảnh hưởng đến EPS (Earnings per Share).

Ví dụ

Doanh nghiệp có EBITDA = 100 tỷ, nhưng Net income chỉ còn 40 tỷ sau khi trừ lãi vay, thuế và khấu hao. EBITDA rất hữu ích để so sánh hiệu quả hoạt động giữa các doanh nghiệp trong cùng ngành, còn Net Income lại là yếu tố quan trọng để đánh giá lợi ích thực tế cho cổ đông.

9. Expense vs. Expenditure

Expense (Chi phí): Khoản chi làm giảm lợi nhuận trong kỳ, được ghi nhận trên Income Statement. Thường gắn với các hoạt động thường xuyên, ngắn hạn (Ví dụ: tiền điện, lương nhân viên, chi phí quảng cáo,… Vì khi các khoản này phát sinh → nó sẽ được ghi nhận ngay vào chi phí, ảnh hưởng trực tiếp đến lợi nhuận.)

Expenditure (Khoảng chi tiêu): Dòng tiền chi ra, nhưng chưa chắc là Expense. Mà có thể là:

-

Revenue Expenditure: phục vụ hoạt động thường kỳ → ghi Expense ngay.

-

Capital Expenditure (CAPEX): tạo ra tài sản dài hạn → ghi vào Balance Sheet rồi khấu hao dần theo thời gian.

Vì sao nhiều nhân sự hiểu sai?

“Chi” không đồng nghĩa “Expense”. Một doanh nghiệp có thể chi nhiều (Expenditure lớn) nhưng lợi nhuận vẫn cao, nếu phần lớn là đầu tư dài hạn (CAPEX). Ngược lại, Expense cao mà không sinh doanh thu tương ứng → cảnh báo hiệu quả hoạt động.

Sự khác biệt cốt lõi

– Expense → ảnh hưởng profit (lợi nhuận).

– Expenditure → ảnh hưởng cash (dòng tiền).

Ví dụ

Doanh nghiệp mua vật tư, thuê dịch vụ → Expense. Nhưng với các khoản tiền được chi để mua máy móc, trang thiết bị, nhà xưởng → Expenditure, nhưng ghi thành tài sản (Asset) rồi khấu hao từng kỳ.

10. Market Value vs. Book Value

Market Value: Giá trị thị trường của công ty, phản ánh qua vốn hóa (Market Capitalization = Giá cổ phiếu × Số cổ phiếu lưu hành).

Book Value: Giá trị ghi sổ kế toán = Tổng tài sản – Nợ phải trả, theo số liệu trên bảng cân đối kế toán.

Vì sao nhiều nhân sự hiểu sai?

Cả 2 cụm từ đều nói về “giá trị doanh nghiệp” nhưng một bên dựa trên thị trường, một bên dựa trên sổ sách. Nhà đầu tư mới thường cho rằng hai con số phải “giống hoặc gần giống nhau”, trong khi trên thực tế đôi khi chúng lại có thể có sự chênh lệch lớn.

Sự khác biệt cốt lõi

– Market Value: Phản ánh kỳ vọng nhà đầu tư, bị ảnh hưởng bởi tâm lý thị trường.

– Book Value: Phản ánh giá trị kế toán lịch sử, ít thay đổi trong ngắn hạn.

Ví dụ

Một DN có Book Value = 1.000 tỷ, nhưng Market Value trên sàn chứng khoán = 5.000 tỷ. Điều này cho thấy thị trường kỳ vọng cao vào triển vọng tăng trưởng của doanh nghiêp ấy. Việc so sánh Market Value và Book Value giúp nhận diện doanh nghiệp đang bị thị trường “định giá cao” hay “định giá thấp”, hỗ trợ cho việc ra quyết định đầu tư đúng đắn.

Kết luận

Trong lĩnh vực tài chính, sự chính xác trong việc sử dụng thuật ngữ không chỉ mang tính học thuật mà còn là yếu tố quyết định đến chất lượng phân tích và hiệu quả ra quyết định của mỗi nhà đầu tư.

Như đã thấy qua mười cặp khái niệm tiêu biểu, sự nhầm lẫn xuất phát từ ngôn ngữ dịch thuật, cách trình bày báo cáo, hoặc từ chính sự phức tạp vốn có của hoạt động kinh doanh. Nếu không phân biệt rạch ròi, cấp quản lý và nhà đầu tư có thể đưa ra những đánh giá sai lệch, gây ảnh hưởng đến định giá, quản trị rủi ro hay hoạch định chiến lược phát triển tối ưu.

Do đó, việc xây dựng một hệ thống nhận diện thuật ngữ chuẩn xác là cần thiết. Đòi hỏi cả người học lẫn nhân sự hoạt động trong ngành tài chính luôn cần đặt khái niệm trong đúng ngữ cảnh, kết hợp với chỉ số định lượng và minh họa thực tiễn. Hy vọng qua bài viết ngày hôm nay, bạn không chỉ tránh được sai sót trong phân tích mà còn có thể nâng cao chất lượng quyết định, bảo đảm tính minh bạch và chuyên nghiệp trong mọi hoạt động tài chính.

Đừng quên theo dõi Fanpage UniTrain để khám phá thêm nhiều thông tin hữu ích nhé.

Xem thêm:

ACCA Foundation Level 2027: Lộ trình khởi đầu chuẩn quốc tế cho sự nghiệp Kế Toán – Tài Chính