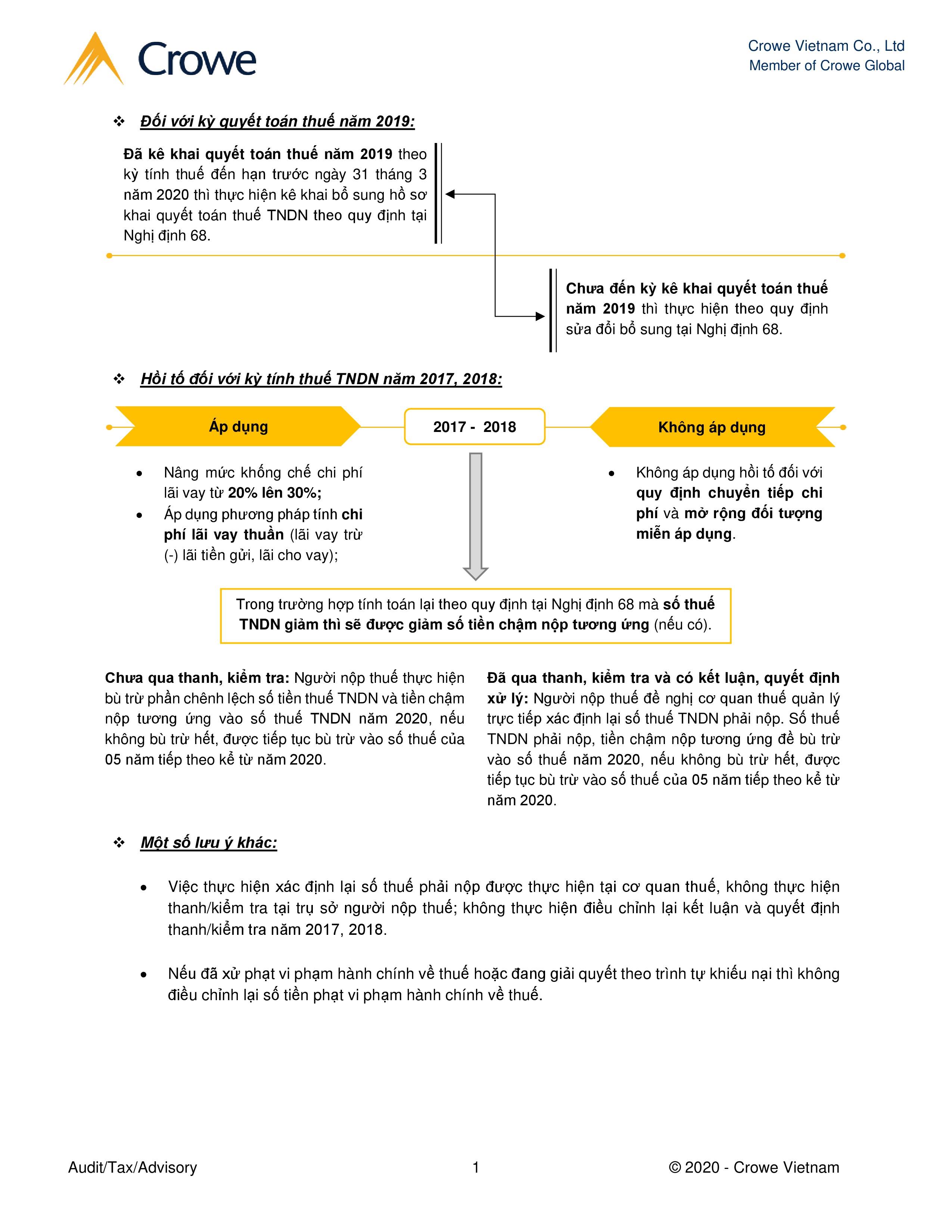

Ngày 14 tháng 7 năm 2020, Tổng cục Thuế ban hành Công văn số 2835/TCT-TTKT hướng dẫn về việc thực hiện các quy định của Nghị định số 68/2020/NĐ-CP (“Nghị định 68”) về áp dụng mức khống chế chi phí lãi vay được trừ cho mục đích thuế thu nhập doanh nghiệp (“TNDN”) đối với doanh nghiệp có giao dịch liên kết. Cụ thể ảnh sau:

[cs_button cs_button_size=”btn-lg” cs_button_title=”Tải công văn” cs_button_link=”https://unifinance-my.sharepoint.com/:b:/g/personal/share_financematerials_com/EftLWmBagrtMpkpoz3637o0BcJnmoWjUF8_Gy01CnQzGgQ?e=gS3xQ8″ cs_button_border=”yes” cs_border_cs_button_color=”#dd3333″ cs_button_bg_color=”#dd3333″ =”null” cs_button_icon_position=”left” cs_button_type=”rounded” cs_button_target=”_self”]

[cs_button cs_button_size=”btn-lg” cs_button_title=”Tải công văn” cs_button_link=”https://unifinance-my.sharepoint.com/:b:/g/personal/share_financematerials_com/EftLWmBagrtMpkpoz3637o0BcJnmoWjUF8_Gy01CnQzGgQ?e=gS3xQ8″ cs_button_border=”yes” cs_border_cs_button_color=”#dd3333″ cs_button_bg_color=”#dd3333″ =”null” cs_button_icon_position=”left” cs_button_type=”rounded” cs_button_target=”_self”]

Xem thêm

Các loại thuế cần biết khi kinh doanh tại Việt Nam