1. Khái niệm và vai trò của báo cáo tài chính

Báo cáo tài chính (Financial Statements) là tập hợp các tài liệu phản ánh toàn diện tình hình tài chính, kết quả hoạt động và dòng tiền của một doanh nghiệp trong một giai đoạn nhất định. Theo chuẩn mực IFRS (International Financial Reporting Standards), báo cáo tài chính có mục tiêu cung cấp thông tin hữu ích cho nhà đầu tư, chủ nợ, cơ quan quản lý và các bên liên quan trong việc ra quyết định kinh tế.

Báo cáo tài chính đóng vai trò là nền tảng cho mọi quyết định kinh doanh, từ việc hoạch định chiến lược, kiểm soát nội bộ cho tới việc kêu gọi đầu tư hoặc tiếp cận nguồn vốn. Tuy nhiên, trong thực tế, việc lập và trình bày báo cáo tài chính luôn tiềm ẩn rủi ro sai sót – dù do vô ý, hạn chế kỹ thuật hay yếu kém trong kiểm soát nội bộ.

2. Cấu trúc và mối quan hệ giữa các thành phần báo cáo tài chính

Một bộ báo cáo tài chính chuẩn bao gồm bốn thành phần chính:

- Bảng cân đối kế toán (Balance Sheet)

- Báo cáo kết quả hoạt động kinh doanh (Income Statement)

- Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

- Thuyết minh báo cáo tài chính (Notes to Financial Statements)

2.1. Bảng cân đối kế toán (Balance Sheet)

Đây là bản chụp tài chính tại một thời điểm, phản ánh tài sản (Assets), nợ phải trả (Liabilities) và vốn chủ sở hữu (Equity). Cấu trúc của bảng cân đối kế toán dựa trên phương trình cơ bản:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Từ đó, giúp người đọc đánh giá được mức độ an toàn tài chính, khả năng thanh toán, và cơ cấu vốn của doanh nghiệp.

2.2. Báo cáo kết quả hoạt động kinh doanh (Income Statement)

Trình bày doanh thu, chi phí và lợi nhuận trong kỳ kế toán. Đây là phần thể hiện năng lực sinh lời và hiệu quả sử dụng nguồn lực của doanh nghiệp.

Việc ghi nhận doanh thu và chi phí tuân thủ nguyên tắc dồn tích (accrual basis) – nghĩa là doanh thu và chi phí được ghi nhận tại thời điểm phát sinh, không phụ thuộc vào dòng tiền thực tế.

2.3. Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

Phản ánh dòng tiền vào – ra từ ba nhóm hoạt động: kinh doanh, đầu tư và tài chính. Khác với báo cáo kết quả kinh doanh, báo cáo này tập trung vào khả năng tạo tiền mặt và quản lý thanh khoản, giúp doanh nghiệp và nhà đầu tư hiểu rõ về khả năng duy trì hoạt động trong dài hạn.

2.4. Thuyết minh báo cáo tài chính (Notes)

Cung cấp thông tin bổ sung, chính sách kế toán, phương pháp đánh giá và các sự kiện đặc biệt ảnh hưởng đến báo cáo. Đây là phần giúp người đọc hiểu được bối cảnh và cơ sở lập báo cáo, đảm bảo tính minh bạch và đầy đủ của thông tin tài chính.

3. Những sai lầm phổ biến trong quá trình lập và trình bày báo cáo tài chính

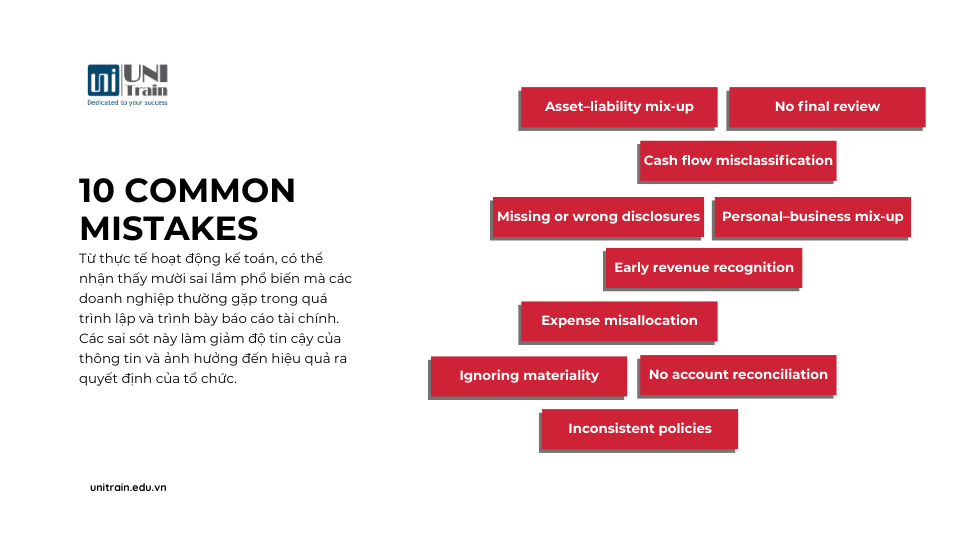

Từ thực tế hoạt động kế toán, có thể nhận thấy mười sai lầm phổ biến mà các doanh nghiệp thường gặp trong quá trình lập và trình bày báo cáo tài chính. Các sai sót này làm giảm độ tin cậy của thông tin và ảnh hưởng đến hiệu quả ra quyết định của tổ chức.

3.1. Phân loại sai tài sản và nợ phải trả

Một trong những lỗi cơ bản là không phân biệt rõ tài sản ngắn hạn và dài hạn hoặc nợ phải trả ngắn hạn và dài hạn. Ví dụ, nếu một khoản vay dài hạn được ghi nhận vào mục nợ ngắn hạn, doanh nghiệp sẽ bị nhìn nhận là đang gặp vấn đề thanh khoản, dù thực tế không phải vậy.

3.2. Phân loại sai dòng tiền

Nhiều kế toán viên nhầm lẫn giữa dòng tiền từ hoạt động kinh doanh với dòng tiền đầu tư hoặc tài chính. Chẳng hạn, việc mua thiết bị sản xuất nên được ghi vào dòng tiền đầu tư, nhưng nếu ghi vào hoạt động kinh doanh, sẽ tạo ra hình ảnh sai lệch về hiệu quả hoạt động cốt lõi.

3.3. Thiếu hoặc sai thuyết minh

Thuyết minh là phần giúp người đọc hiểu rõ phương pháp kế toán, giả định và biến động đặc biệt. Việc trình bày không đầy đủ khiến báo cáo trở nên thiếu minh bạch, đặc biệt trong bối cảnh chuẩn mực IFRS yêu cầu thuyết minh chi tiết cho từng biến động trọng yếu.

3.4. Trộn lẫn chi phí cá nhân và chi phí doanh nghiệp

Đây là lỗi phổ biến trong các doanh nghiệp nhỏ hoặc doanh nghiệp gia đình, khi chủ sở hữu sử dụng chung tài khoản cá nhân và công ty. Hậu quả là chi phí kinh doanh bị phóng đại, lợi nhuận bị bóp méo, và doanh nghiệp gặp rủi ro về thuế.

3.5. Ghi nhận doanh thu sai thời điểm

Ghi nhận doanh thu trước khi hoàn tất nghĩa vụ cung cấp hàng hóa hoặc dịch vụ là vi phạm nguyên tắc ghi nhận doanh thu. Điều này không chỉ làm sai lệch lợi nhuận mà còn có thể dẫn tới hành vi gian lận kế toán (accounting fraud), ảnh hưởng đến uy tín của doanh nghiệp.

3.6. Phân bổ chi phí sai nhóm chức năng

Việc ghi sai nhóm chi phí (ví dụ: chi phí bán hàng bị ghi thành chi phí quản lý) khiến việc phân tích hiệu quả bộ phận bị méo mó. Đây là lỗi thường gặp trong các tổ chức chưa có hệ thống phân loại chi phí theo chức năng rõ ràng.

3.7. Bỏ qua yếu tố trọng yếu (Materiality)

Nguyên tắc trọng yếu yêu cầu chỉ những thông tin có ảnh hưởng đáng kể đến quyết định của người sử dụng mới cần trình bày chi tiết. Tuy nhiên, nhiều doanh nghiệp hoặc quá sơ sài, hoặc quá chi tiết, khiến báo cáo mất cân đối thông tin.

3.8. Không đối chiếu tài khoản (Reconciliation)

Không thực hiện đối chiếu định kỳ giữa sổ kế toán và sao kê ngân hàng dẫn đến sai lệch tích lũy qua thời gian. Đây là nguyên nhân phổ biến nhất gây ra sai số tổng hợp trong báo cáo tài chính.

3.9. Áp dụng chính sách kế toán không nhất quán

Nếu doanh nghiệp thay đổi chính sách kế toán mà không có sự giải trình rõ ràng, báo cáo sẽ mất tính so sánh giữa các kỳ. Điều này vi phạm nguyên tắc Consistency (nhất quán), một nguyên tắc nền tảng trong cả IFRS và GAAP.

3.10. Không rà soát kỹ trước khi phát hành

Bước kiểm tra cuối cùng thường bị xem nhẹ. Sai công thức trong bảng tính, lỗi nhập dữ liệu hoặc định dạng trình bày sai có thể làm giảm độ tin cậy tổng thể của báo cáo.

4. Nguyên nhân hệ thống và bản chất của sai sót

Hầu hết sai sót trong báo cáo tài chính không xuất phát từ hành vi gian lận cố ý, mà từ khiếm khuyết trong hệ thống quản lý và kiểm soát nội bộ. Nhiều doanh nghiệp thiếu nhân sự kế toán có chuyên môn sâu hoặc không được đào tạo cập nhật theo chuẩn mực mới, dẫn đến việc ghi nhận và xử lý dữ liệu sai lệch. Hệ thống phần mềm kế toán lỗi thời, thiếu tính năng kiểm tra tự động hoặc không được liên kết giữa các phòng ban làm tăng nguy cơ sai số tích lũy.

Một nguyên nhân đáng chú ý khác là thiếu cơ chế kiểm soát chéo và dữ liệu so sánh giữa các kỳ kế toán. Khi doanh nghiệp không có số liệu đối chiếu hoặc không thực hiện phân tích biến động, những sai lệch nhỏ có thể không được phát hiện, khiến báo cáo dần mất tính phản ánh trung thực. Như vậy, sai sót trong báo cáo tài chính không chỉ là vấn đề kỹ thuật mà là biểu hiện của năng lực quản trị tài chính yếu và hệ thống vận hành chưa tối ưu.

5. Tác động của sai lệch trong báo cáo tài chính

Tác động của sai lệch tài chính là đa chiều và có thể kéo dài lâu dài. Đối với doanh nghiệp, sai sót khiến ban lãnh đạo ra quyết định dựa trên dữ liệu sai – ví dụ, đầu tư vào lĩnh vực kém hiệu quả, định giá sai chi phí hoặc mất cân đối nguồn vốn. Hậu quả là lợi nhuận sụt giảm, hiệu quả hoạt động giảm sút và uy tín thương hiệu bị ảnh hưởng.

Về phía nhà đầu tư, báo cáo sai lệch làm suy giảm lòng tin và khiến họ đánh giá sai tiềm năng doanh nghiệp, dẫn đến dòng vốn rút ra hoặc ngừng đầu tư. Đối với cơ quan quản lý, việc báo cáo không chính xác có thể dẫn đến vi phạm quy định, kéo theo kiểm toán bắt buộc, xử phạt hoặc mất quyền ưu đãi tài chính. Trên bình diện vĩ mô, các sai lệch lặp lại và lan rộng làm giảm tính minh bạch của thị trường, gây méo mó tín hiệu tài chính và cản trở dòng chảy vốn lành mạnh trong nền kinh tế.

6. Kết luận và định hướng nâng cao chất lượng báo cáo

Báo cáo tài chính không đơn thuần là nghĩa vụ pháp lý mà còn là thước đo năng lực quản trị và niềm tin của doanh nghiệp. Để đảm bảo tính trung thực và hợp lý, doanh nghiệp cần chuẩn hóa hệ thống kế toán theo chuẩn IFRS hoặc VAS, đồng thời đẩy mạnh ứng dụng công nghệ tài chính (FinTech) nhằm tự động hóa quy trình ghi nhận, đối chiếu và phát hiện sai sót.

Cùng với đó, đào tạo nhân sự kế toán – kiểm toán nội bộ đóng vai trò trọng yếu, bởi chất lượng báo cáo phụ thuộc vào năng lực chuyên môn và đạo đức nghề nghiệp của con người. Ngoài ra, doanh nghiệp cần tăng cường minh bạch và công khai thông tin, thường xuyên thực hiện kiểm tra nội bộ và công bố thuyết minh rõ ràng.

“Chất lượng của báo cáo tài chính là thước đo niềm tin” Một doanh nghiệp chỉ có thể phát triển bền vững khi các báo cáo tài chính phản ánh trung thực, hợp lý và cung cấp giá trị thực cho mọi bên liên quan. Trong bối cảnh toàn cầu hóa và chuyển đổi số, việc đảm bảo tính chính xác của báo cáo tài chính không chỉ là nhiệm vụ của bộ phận kế toán, mà là chiến lược trọng tâm của quản trị hiện đại.

Đừng quên theo dõi Fanpage UniTrain để khám phá thêm nhiều thông tin hữu ích nhé.

Xem thêm:

Chi tiết về Foundation Level của chương trình ACCA mới (ACCA 2027)

Chi tiết về Knowledge Level của chương trình ACCA mới (ACCA 2027)

Chi tiết về Strategic Professional Level của chương trình ACCA mới (ACCA 2027)