Tương lai của ngân hàng số không chỉ liên quan đến các dịch vụ và sản phẩm mà ngân hàng cung cấp, mà còn là cách ngân hàng đáp ứng nhu cầu và mong muốn của khách hàng một cách dễ dàng và thống nhất.

Hiện tại, các ngân hàng phải đối mặt với nhiều khó khăn. Sự mong đợi của khách hàng đang ở mức cao nhất từ trước tới nay. Các rào cản gia nhập thị trường được giảm đáng kể. Hơn nữa, các tổ chức mới gia nhập thị trường đã sẵn sàng phá vỡ và định hình lại tương lai của ngân hàng số nếu họ có thể chinh phục được khách hàng về mặt nhận thức, niềm tin và chi phí vốn. Môi trường pháp lý cũng ngày càng tập trung vào khách hàng.

Thách thức

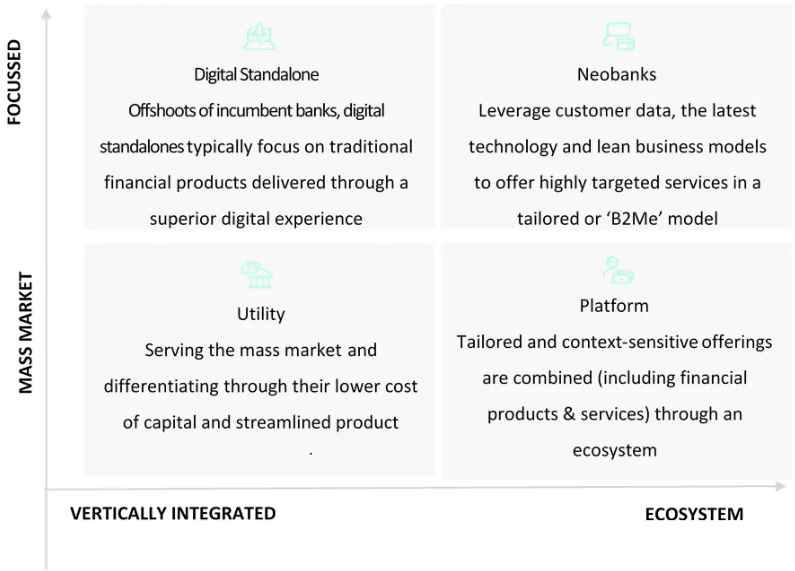

Nghiên cứu của công ty kiểm toán Deloitte cho thấy 53% khách hàng tin rằng trải nghiệm kỹ thuật số của họ với các nhà cung cấp tài chính cần được cải thiện.Những tổ chức tài chính mới gia nhập thị trường (gồm các công ty fintech) đang thay đổi cuộc chơi bằng cách tận dụng dữ liệu khách hàng, sử dụng công nghệ mới và mô hình kinh doanh tinh gọn để cung cấp dịch vụ đáp ứng tốt nhất nhu cầu của khách hàng. Kỳ vọng của khách hàng ngày càng cao hơn, vì vậy thách thức đặt ra với các ngân hàng/ tổ chức tài chính ngày một lớn.

Cơ hội

Những tổ chức tài chính mới gia nhập thị trường được hưởng lợi từ các mô hình kinh doanh tinh gọn, không bị cản trở bởi các hệ thống và quy trình cũ, và do đó có thể nhanh chóng phục vụ khách hàng. Tuy nhiên, họ sẽ cần phải nhanh chóng xây dựng tập khách hàng đủ lớn bằng cách xác định một định vị rõ ràng, đủ ấn tượng nếu họ muốn tồn tại trong một thị trường cạnh tranh gay gắt với những tay chơi sừng sỏ. Các ngân hàng đã hoạt động lâu năm sẽ phải đưa ra lựa chọn giữa việc ra mắt ngân hàng kỹ thuật số của riêng mình hoặc nuôi dưỡng hệ sinh thái rộng lớn hơn. Trọng tâm của thị trường tài chính chuyển từ cung cấp các sản phẩm ngân hàng sang việc đáp ứng tốt nhất mong muốn của khách hàng mục tiêu.Kỹ thuật số giúp loại bỏ các điểm bất cập trong dịch vụ ngân hàng như thời gian phê duyệt lâu và mức phí cao, đồng thời cung cấp các dịch vụ mới, bao gồm hoạt động quản lý chi tiêu.

Điều chúng ta cần tiếp theo là

Xây dựng sự tinh gọn

Kỹ thuật số cần được xây dựng từ hệ tư duy của lãnh đạo cho đến cách vận hành của tổ chức. Kết cấu kỹ thuật số cũng cần được kết hợp với các công nghệ cập nhật nhất để ngân hàng có thể tham gia vào hệ sinh thái, thúc đẩy quá trình đổi mới diễn ra nhanh chóng hơn. Các ngân hàng nên ap dụng các kỹ thuật triển khai tinh gọn và phần mềm DevOps (phần mềm giúp cập nhật tiến độ theo thời gian thực) để tăng tốc độ giao hàng, cải thiện chất lượng và liên tục thử nghiệm các đề xuất với khách hàng.

Nuôi dưỡng hệ sinh thái

Một số ngân hàng lâu đời đang bắt đầu hợp tác với các ngân hàng/ tổ chức tài chính mới để tận dụng các dịch vụ công nghệ vượt trội nhằm nâng cao trải nghiệm của khách hàng. Điều này thường chỉ xảy ra khi các ngân hàng hoạt động tại các khu vực địa lý khác nhau và không cạnh tranh trực tiếp với nhau.

Nguồn: Deloitte

Xem thêm

Bùng nổ “cuộc chiến” 0 đồng phí dịch vụ ngân hàng?

Nhân sự ở ngân hàng nào “hạnh phúc” nhất?

Ba đặc điểm chính của các doanh nghiệp cạnh tranh bằng hoạt động phân tích dữ liệu