1. Transfer Pricing (Định giá giao dịch liên kết) là gì?

Transfer Pricing (Định giá giao dịch liên kết) là việc xác định giá mua – bán hàng hóa, dịch vụ, tài sản vô hình hoặc vốn giữa các công ty có quan hệ liên kết trong cùng một tập đoàn.

Định giá giao dịch liên kết có tính chất giống với một doanh nghiệp gia đình, nơi các thành viên bán sản phẩm hoặc dịch vụ cho nhau.

Ví dụ, một gia đình sở hữu nhiều tiệm bánh ở các quốc gia khác nhau. Nếu một tiệm bánh ở Ý bán bột mì cho một tiệm bánh khác ở Pháp, họ cần phải quyết định giá bán nội bộ. Việc định giá nội bộ này được gọi là định giá giao dịch liên kết.

Trong doanh nghiệp, định giá giao dịch liên kết xảy ra khi các bộ phận khác nhau của một công ty đa quốc gia, thường nằm ở các quốc gia khác nhau, giao dịch với nhau. Ví dụ, gã khổng lồ công nghệ ở Mỹ bán phần mềm cho công ty con của mình ở Ireland. Giá cả được đặt ra cho phần mềm này rất quan trọng vì nó cần phải tối ưu cho sự phát triển của công ty mà không được làm mất cân bằng.

Transfer Pricing rất quan trọng vì nó sẽ quyết định:

- Doanh thu ghi nhận ở đâu

- Chi phí nằm ở công ty nào

- Lợi nhuận được “đẩy” sang quốc gia nào

- Và cuối cùng là thuế được nộp ở đâu

2. Vì sao các doanh nghiệp lại sử dụng Transfer Pricing (Định giá giao dịch liên kết)?

Trong thực tế, Transfer Pricing (Định giá giao dịch liên kết) được sử dụng vì rất nhiều lý do, nhưng có hai lý do phổ biến nhất mà bạn có thể bắt gặp, bao gồm:

- Phân bổ lợi nhuận và lỗ chịu thuế giữa các thành viên trong một tập đoàn, để các lợi nhuận và lỗ này được đánh thuế tại các khu vực pháp lý tối ưu hơn.

- Tạo ra các trung tâm lợi nhuận có thể được sử dụng và chuyển giao nội bộ tài sản, dịch vụ và vốn có giá trị trong tập đoàn.

2.1. Ví dụ:

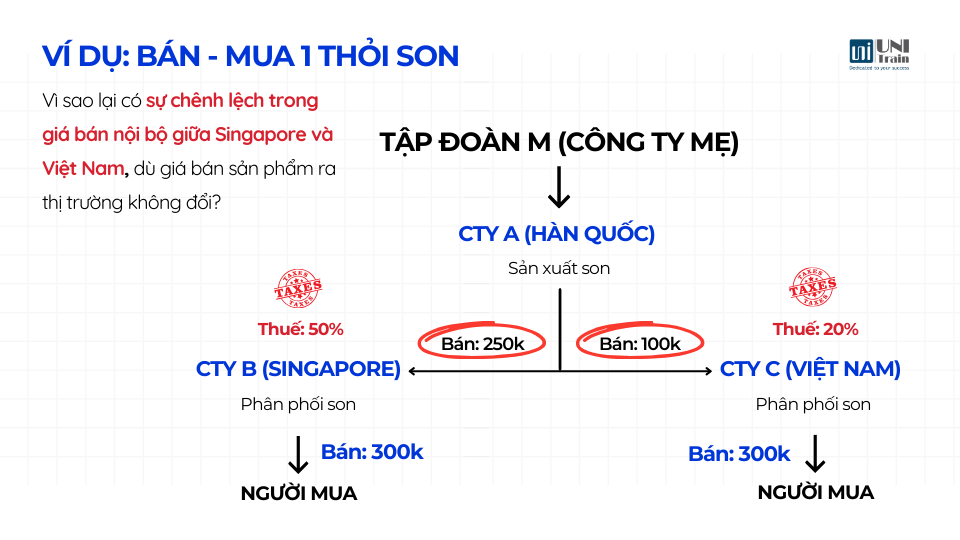

Công ty A (Hàn Quốc), Công ty B (Singapore) và Công ty C (Việt Nam) là “có liên quan” vì Công ty A là công ty mẹ, Công ty B và Công ty C là công ty con được kiểm soát. Đồng thời, ba công ty này là các thực thể pháp lý riêng biệt theo quan điểm pháp luật và thuế của Hàn Quốc, Singaphore và Việt Nam, tức là chúng có các nghĩa vụ pháp lý và thuế riêng. Chúng cũng có báo cáo tài chính riêng biệt.

Giả sử:

- Công ty B bán chúng cho khách hàng tại Singapore với giá 300,000 vnđ

- Công ty C bán chúng cho khách hàng tại Việt Nam với giá 100,000 vnđ

→ Trong trường hợp này, Transfer Pricing không nằm ở giá bán cho khách, mà nằm ở 100.000đ giao dịch nội bộ tại Công ty A và Công ty C. Nó nhằm mục đích khiến lợi nhuận tại công ty sản xuất giảm, lợi nhuận dồn về công ty phân phối, giúp thuế được nộp nhiều hơn ở nơi có lợi thế thuế tốt hơn (Việt Nam thuế chỉ 20%, trong khi Singapore tận 50%)

Giải thích:

- Suất thuế doanh nghiệp của Singapore là 50% và của Việt Nam là 20%.

- Nếu Công ty A bán son cho Công ty B (Singapore) với giá là 250,000 vnđ, và Công ty B (Singapore) bán lại cho người tiêu dùng với giá là 300,000 vnđ, nghĩa là lợi nhuận của công ty B trong giao dịch là 300,000 – 250,000 = 50,000 vnđ, và Công ty B phải trả 50% * 50,000 = 25,000 vnđ.

- Đồng thời, nếu Công ty A cũng bán son cho Công ty C (Việt Nam) với giá 300,000 vnđ, và Công ty C (Việt Nam) bán lại cho người tiêu dùng với giá là 300,000 vnđ, lợi nhuận của công ty C trong giao dịch là 300,000 – 250,000 = 50,000 vnđ, và Công ty C phải trả 20% * 50,000 = 10,000 vnđ.

→ Như vậy, tổng cộng Công ty A sẽ phải trả 25,000 vnđ + 10,000 vnđ = 35,000 vnđ tiền thuế trên cả hai quốc gia.

Nếu Công ty A thay đổi giá bán cho Công ty B (Singapore) là 200,000 vnđ và bán cho Công ty C (Việt Nam) với giá 150,000 vnđ, họ sẽ phải trả 50,000 vnđ tiền thuế tại Singapore và 30,000 vnđ tiền thuế tại Việt Nam, tức là tổng thuế cần trả lên đến tận 80,000 vnđ.

Thay vào đó, nếu Công ty A điều chỉnh giá bán tại Công ty B (Singapore) là 250,000 vnđ và tại Công ty C (Việt Nam) là 100,000 vnđ và cả 2 công ty đều bán cho người tiêu dùng với giá là 300,000 vnđ (tức Công ty C bán mà không có lợi nhuận), thì thuế họ cần nộp chỉ là 25,000 vnđ.

2.2. Vì sao nhân sự cần nắm vững Transfer Pricing (Định giá giao dịch liên kết)?

Khi giao dịch diễn ra trong cùng tập đoàn, giá không còn do thị trường quyết định, mà do doanh nghiệp tự đặt cho chính mình. Nếu không kiểm soát tốt:

- Lợi nhuận có thể bị “chuyển” sang DN thuế suất thấp

- Quốc gia nơi tạo ra giá trị thật sự mất nguồn thu thuế

- Cơ quan thuế bắt đầu vào cuộc

→ Transfer Pricing không phải bài toán kế toán, mà là bài toán phân bổ lợi nhuận & rủi ro. Vì vậy, trong một số trường hợp, kết quả kinh doanh nhìn bề ngoài có thể kém, nhưng lợi nhuận thực tế lại nằm ở các công ty khác trong tập đoàn do cách định giá giao dịch nội bộ.

3.Cơ chế định giá hoạt động như thế nào? Và làm thế nào để xác định giá giao dịch liên kết?

→ Giá giao dịch liên kết không phải là một con số ngẫu nhiên. Nó phải minh bạch, dựa trên bằng chứng thực tế, và được áp dụng phù hợp với luật pháp và các quy định hiện hành. Có nhiều cách để xác định giá chuyển nhượng và các phương pháp khác nhau sẽ phù hợp nhất với các ngành nghề và tình huống khác nhau.

- Giá chuyển nhượng được xác định bằng cách so sánh một hàng hóa hoặc dịch vụ với một hàng hóa hoặc dịch vụ khác.

- Các điều khoản mua bán tương tự như những điều khoản được thỏa thuận giữa các bên độc lập.

Nghe có vẻ đơn giản. Nhưng “khả năng so sánh” là gì và làm thế nào để thiết lập nó? Làm thế nào để thực hiện phân tích khả năng so sánh? mới là điều quan trọng. Các tập đoàn đa quốc gia không chỉ chọn giá một cách tùy tiện.

Có nhiều phương pháp và cách tiếp cận khác nhau để đạt được điều đó. OECD, tổ chức quốc tế, đã công bố hơn 600 trang hướng dẫn về cách xác định giá chuyển nhượng cho mục đích thuế, và người nộp thuế phải tuân thủ các quy tắc (nếu không muốn bị cơ quan thuế chất vấn và đối mặt với các vấn đề về giá chuyển nhượng). Tài liệu này được gọi là “OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations“. Hầu hết các quốc gia trên thế giới đều tuân theo tiêu chuẩn của OECD với một số sai lệch nhỏ.

Hy vọng bài viết này đã giúp bạn hiểu về Transfer Pricing (Định giá giao dịch liên kết) trong thực tế. Đừng quên follow UniTrain để cập nhật thêm nhiều kiến thức hữu ích khác nhé.

XEM THÊM:

[Khóa học] ACCA TX/F6 – Thuế Việt Nam (Tax)

[Khóa học] Quản trị Tài chính doanh nghiệp

[ACCA Scholasrship] ACCA TALENT SCHOLARSHIP 2026

[Kiến thức hữu ích] Hướng Dẫn Đọc Báo Cáo Tài Chính (BCTC) Từ A–Z