Trong bối cảnh doanh nghiệp ngày càng phụ thuộc vào dữ liệu tài chính để ra quyết định, việc biết đọc Báo cáo tài chính (BCTC) trở thành kỹ năng thiết yếu không chỉ với kế toán mà cả chủ doanh nghiệp, quản lý và người mới học tài chính. Một BCTC được đọc đúng giúp bạn hiểu sức khỏe doanh nghiệp, phát hiện rủi ro, đánh giá hiệu quả kinh doanh và dự đoán dòng tiền tương lai.

Báo cáo tài chính là gì?

Báo cáo tài chính (BCTC) là hệ thống tài liệu phản ánh toàn bộ tình hình tài sản, nợ phải trả, vốn chủ sở hữu, doanh thu, chi phí và dòng tiền của doanh nghiệp trong một kỳ. Nó thể hiện hai khía cạnh: tại một thời điểm (tài sản – nợ – vốn) và trong một khoảng thời gian (doanh thu, chi phí, dòng tiền).

Doanh nghiệp dùng BCTC để phục vụ cho nhiều mục đích: cung cấp thông tin cho cơ quan thuế, phục vụ quản trị nội bộ, gửi đến nhà đầu tư/ngân hàng/đối tác, kiểm tra hiệu quả kinh doanh và khả năng tài chính.

Một bộ báo cáo cơ bản gồm:

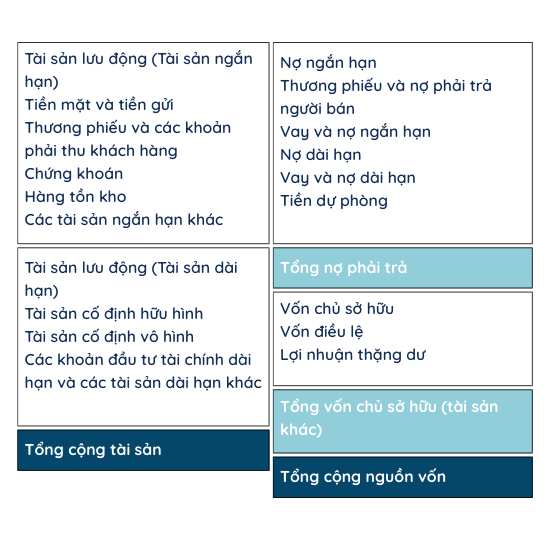

- Bảng cân đối kế toán (Balance Sheet)

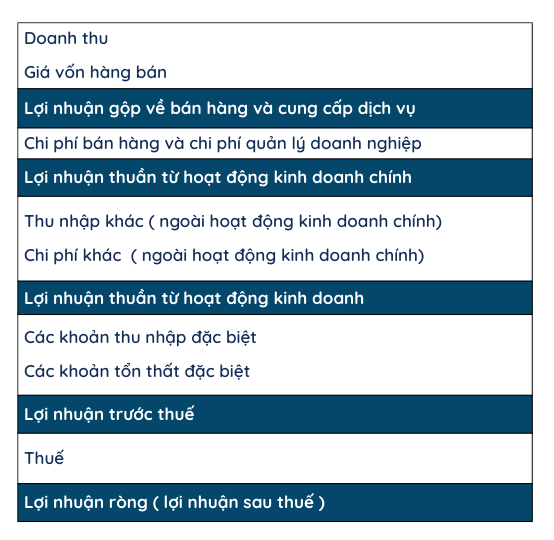

- Báo cáo kết quả hoạt động kinh doanh (Income Statement / Profit & Loss)

- Báo cáo lưu chuyển tiền tệ (Cash Flow Statement)

- Thuyết minh BCTC (Notes / Explanatory Notes) — phần giải thích chi tiết các chính sách kế toán, các khoản mục đặc thù, rủi ro, cam kết, thay đổi trong kỳ…

Việc hiểu rõ BCTC giúp bạn nắm tổng quan nhưng nếu chỉ nhìn bảng số liệu mà bỏ qua phần thuyết minh thì bạn dễ bỏ sót các rủi ro tiềm ẩn hoặc hiểu nhầm về cách doanh nghiệp ghi nhận số liệu.

Các bước đọc báo cáo tài chính chuẩn

Bước 1: Xác định khung pháp lý và kỳ báo cáo

Khi cầm một báo cáo tài chính trên tay, việc đầu tiên không phải nhìn số, mà là kiểm tra xem báo cáo này có “đúng khung pháp lý” và áp dụng cho thời gian nào. Đây là bước cực kỳ quan trọng vì nó quyết định bạn đọc ra gì và có tin tưởng được số liệu hay không.

- Xem kỳ báo cáo: Báo cáo là năm, quý hay giữa niên độ? Việc ghi rõ kỳ giúp bạn so sánh các số liệu cùng kỳ hoặc theo dõi xu hướng chuẩn xác.

- Xem chuẩn mực kế toán áp dụng: Doanh nghiệp có thể lập BCTC theo chuẩn Việt Nam (VAS) hoặc theo chuẩn quốc tế (IFRS). Chuẩn mực khác nhau sẽ ảnh hưởng cách ghi nhận doanh thu, tồn kho, chi phí khấu hao… Việc biết chuẩn mực giúp bạn hiểu đúng nguyên tắc của số liệu.

- Kiểm tra ý kiến kiểm toán (nếu có): Nếu có báo cáo kiểm toán, ý kiến của kiểm toán viên rất quan trọng để đánh giá độ tin cậy của BCTC. Nếu kiểm toán chấp nhận toàn phần (unqualified / clean opinion), báo cáo có thể tin cậy. Nếu kiểm toán “ngoại trừ” (qualified), “từ chối” hoặc “từ chối đưa ý kiến”, bạn nên đọc kỹ phần giải trình và cảnh giác với số liệu.

- Ghi chú đặc biệt: Nếu doanh nghiệp thay đổi chuẩn mực kế toán, thay đổi chính sách ghi nhận, thay đổi chu kỳ kế toán, hoặc có kỳ báo cáo không chuẩn 12 tháng bạn cần lưu ý vì những thay đổi này gây ra ảnh hưởng rất lớn nếu bạn muốn so sánh giữa các kỳ.

Nếu bỏ qua bước này, bạn rất dễ hiểu nhầm dữ liệu (ví dụ so sánh “không đúng quy luật”, hoặc đánh giá sai về nợ, lợi nhuận, dòng tiền.)

Bước 2: Đọc nhanh Bảng cân đối kế toán — xem doanh nghiệp đang sở hữu gì và nợ bao nhiêu

Khi mở bảng cân đối kế toán, mục tiêu của bạn là hiểu rõ “sức khỏe tài chính” của doanh nghiệp. Dù vậy, bạn không cần đọc từng con số, mà chỉ cần tập trung vào các nhóm chính để biết doanh nghiệp có đủ tài sản để bù nợ và có cấu trúc vốn lành mạnh hay không.

– Tài sản ngắn hạn vs nợ ngắn hạn

Nếu tài sản ngắn hạn lớn hơn nợ ngắn hạn → khả năng thanh toán tốt trong ngắn hạn. Nếu ngược lại (nợ ngắn hạn vượt tài sản ngắn hạn) → doanh nghiệp có thể gặp áp lực thanh khoản ngay cả khi báo cáo lợi nhuận tốt. Trong trường hợp này, cần xem thêm báo cáo lưu chuyển tiền tệ để đánh giá khả năng chi trả thực tế.

– Vốn chủ sở hữu và nợ dài hạn

So sánh nợ dài hạn với vốn chủ giúp bạn đánh giá mức độ phụ thuộc vào vay nợ. Nếu nợ dài hạn lớn hơn vốn chủ → doanh nghiệp đang sử dụng “đòn bẩy tài chính” cao, điều này có thể đem lại lợi nhuận cao nhưng cũng đi kèm rủi ro cao không kém, đặc biệt khi lãi suất hay điều kiện kinh doanh biến động. Ngược lại, nếu vốn chủ nhiều hơn nợ dài hạn → cấu trúc bền vững, ít phụ thuộc vay, nhưng tăng trưởng có thể “chậm” hơn.

– Khoản tồn kho, phải thu khách hàng

Nếu hàng tồn kho tăng quá nhanh, điều này có thể do hàng khó bán, vốn bị “trói”. Nếu phải thu khách hàng cao mà thời gian thu kéo dài → rủi ro về thu hồi, ảnh hưởng tới dòng tiền. Các khoản này cần theo dõi sát qua từng kỳ. Nếu không, doanh nghiệp có thể báo lãi trên sổ sách nhưng thực tế “tiền không về”.

Một cách phân tích hữu ích khi đọc bảng cân đối là dùng tỷ trọng (common-size / vertical analysis) — tức là tính các khoản trên tổng tài sản (hoặc tổng nguồn vốn). Cách này giúp bạn dễ so sánh cấu trúc tài chính giữa các doanh nghiệp hoặc qua nhiều kỳ, bất kể quy mô tuyệt đối khác nhau.

Newbie không cần nắm chi tiết từng tài khoản mà chỉ cần nhìn tổng quan: tài sản ngắn hạn, tài sản dài hạn, nợ ngắn và dài, vốn chủ để biết doanh nghiệp có “khỏe” hay không.

Bước 3: Đọc Báo cáo kết quả hoạt động kinh doanh — doanh nghiệp có đang làm ăn có lãi không

Bước này giúp hiểu doanh nghiệp có đang tạo ra lợi nhuận thực sự hay không. Báo cáo kết quả hoạt động kinh doanh ghi lại doanh thu, chi phí, lợi nhuận trong kỳ sẽ phản ánh rất rõ “hiệu suất kinh doanh”.

- Doanh thu & Giá vốn → lợi nhuận gộp (Gross Margin): Nếu doanh thu cao mà lợi nhuận gộp thấp → có thể do chi phí đầu vào cao, biên lợi nhuận ngành thấp hoặc cạnh tranh mạnh. Biên lợi nhuận gộp thấp có thể khiến doanh nghiệp dễ bị ảnh hưởng nếu chi phí phát sinh tăng.

- Chi phí hoạt động (bán hàng + quản lý + chi phí khác): Nếu chi phí vận hành lớn lợi nhuận gộp sẽ bị “ăn mòn” khá nhiều. Việc kiểm soát chi phí hoạt động rất quan trọng để doanh nghiệp kiểm soát và đảm bảo lợi nhuận ròng.

- Lợi nhuận trước thuế / sau thuế:Ccho bạn biết doanh nghiệp lãi thật hay lỗ thật sau khi đã trừ mọi chi phí, thuế.

Không chỉ nhìn con số tuyệt đối: bạn nên theo dõi tỷ trọng các khoản (ví dụ: chi phí hoạt động chiếm bao nhiêu % doanh thu) và so sánh qua các kỳ hoặc với doanh nghiệp cùng ngành để biết doanh nghiệp có giữ được biên lợi nhuận ổn định hay không.

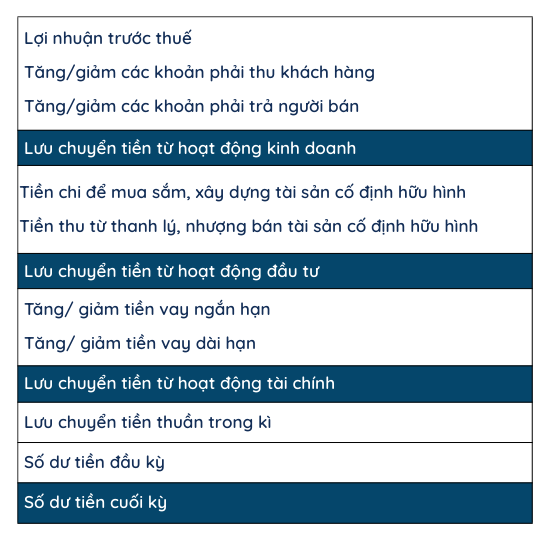

Bước 4: Đọc Báo cáo lưu chuyển tiền tệ — dòng tiền có đủ không

Tiền mặt là “máu” của doanh nghiệp. Một công ty có thể báo lãi trên sổ sách, nhưng nếu không có tiền mặt, khả năng thanh toán, mở rộng hay trả nợ rất hạn chế. Báo cáo lưu chuyển tiền tệ giúp bạn đánh giá thực tế dòng tiền – điều mà lợi nhuận trên giấy không thể phản ánh.

Cần tập trung vào ba dòng chính:

- Dòng tiền từ hoạt động kinh doanh (CFO): Nếu dương — doanh nghiệp tự tạo tiền từ hoạt động chính, ổn định. Nếu âm liên tục — cảnh báo thanh khoản, dù có lợi nhuận.

- Dòng tiền từ đầu tư (CFI): Nếu âm — doanh nghiệp đang đầu tư mua sắm, mở rộng; nếu dương — có thể bán tài sản, thu hồi vốn. Việc đầu tư không xấu nếu doanh nghiệp sử dụng vốn hiệu quả.

- Dòng tiền từ tài chính (CFF): Nếu dương — doanh nghiệp vay nợ hoặc tăng vốn; nếu âm — trả nợ, chi trả cổ tức… Việc này cho thấy doanh nghiệp đang huy động hoặc trả nợ/vốn.

Khi đọc, hãy đặt mối tương quan giữa lợi nhuận và dòng tiền. Ví dụ, nếu lợi nhuận tăng nhưng dòng tiền kinh doanh âm → có thể do phải thu quá nhiều, tồn kho tăng, hoặc doanh nghiệp ghi nhận doanh thu “giá trị giấy” nhưng tiền chưa thu được. Đó là tín hiệu cảnh báo.

Bước 5: Đối chiếu và tìm điểm bất thường

Trước khi đi sâu vào phần thuyết minh, bạn nên rà soát các chỉ số bất thường hoặc không hợp lý. Đây là lúc bạn dựa vào sự khái quát và logic để phát hiện rủi ro tiềm ẩn:

- Doanh nghiệp báo lãi, nhưng dòng tiền từ hoạt động kinh doanh âm → doanh thu có thể khó thu hồi; lợi nhuận có thể “ảo”.

- Tồn kho tăng nhanh mà doanh thu không tăng tương ứng → vốn bị khóa ở hàng tồn, có thể hàng khó bán.

- Phải thu khách hàng tăng bất thường, thời gian thu kéo dài → nguy cơ nợ xấu, ảnh hưởng cash-flow.

- Nợ vay (ngắn hoặc dài hạn) tăng nhanh so với vốn chủ → doanh nghiệp phụ thuộc vay, áp lực trả nợ/lãi, dễ bị ảnh hưởng khi lãi suất tăng.

Việc đối chiếu giữa các báo cáo — bảng cân đối + kết quả + dòng tiền sẽ giúp bạn có cái nhìn toàn diện hơn.

Bước 6: Đọc Thuyết minh BCTC — tìm hiểu chi tiết

Thuyết minh BCTC là phần giải thích “tại sao số liệu như vậy” — thường chứa những thông tin rất quan trọng mà các bảng tổng hợp không thể hiện hết.

Khi đọc thuyết minh, bạn nên chú ý các nội dung sau:

- Chính sách kế toán: cách ghi nhận doanh thu, tồn kho, khấu hao, trích lập dự phòng, đánh giá tài sản vì khác nhau có thể dẫn đến kết quả rất khác.

- Các khoản nợ vay và lãi suất, hạn trả nợ: biết rủi ro tài chính, áp lực trả nợ có thể ảnh hưởng lợi nhuận tương lai.

- Tài sản đảm bảo, giao dịch với bên liên quan, các cam kết, kiện tụng, rủi ro tiềm tàng

- Các thay đổi bất thường: thay đổi chính sách kế toán, thay đổi ước tính, thay đổi kỳ đều cần lưu để khi so sánh qua các kỳ không bị hiểu nhầm.

Những sai lầm phổ biến khi đọc BCTC

Dù BCTC mang lại rất nhiều thông tin quan trọng, nhưng nếu bạn đọc không đúng cách hoặc chỉ nhìn sơ qua các con số, rất dễ mắc những sai lầm trong đánh giá. Dưới đây là các lỗi thường gặp và cách thức để tránh:

Chỉ nhìn lợi nhuận mà bỏ qua dòng tiền và thanh khoản

- Nhiều người chỉ nhìn vào lợi nhuận trên báo cáo kết quả kinh doanh, thấy doanh nghiệp lãi là nghĩ doanh nghiệp “khỏe”. Nhưng nếu dòng tiền từ hoạt động kinh doanh (CFO) âm → doanh nghiệp có thể gặp khó khăn thanh toán dù vẫn “lãi sổ sách”.

- Cách tránh: Luôn đối chiếu giữa báo cáo kết quả và báo cáo lưu chuyển tiền tệ. Nếu lợi nhuận cao mà dòng tiền âm, cần cảnh giác, tìm hiểu thêm khoản phải thu, tồn kho, nợ vay.

So sánh số tuyệt đối mà không dùng tỷ số / tỷ trọng

- Vì doanh nghiệp có quy mô khác nhau, chỉ so sánh doanh thu, lợi nhuận tuyệt đối sẽ không công bằng.

- Sử dụng các chỉ số/tỷ số (như ROA, ROE, ROS, nợ/vốn, v.v.) để so sánh đúng, hoặc tính theo tỷ trọng % trên tổng tài sản, vốn, doanh thu sẽ giúp bạn đánh giá chuẩn hơn giữa các doanh nghiệp khác nhau hoặc qua các kỳ.

Bỏ qua cấu trúc nợ / đòn bẩy tài chính

- Một doanh nghiệp có ROE cao, lợi nhuận lớn, nhưng nếu phần lớn là nhờ vay nợ lớn thì rủi ro cao sẽ dễ bị ảnh hưởng khi lãi suất thay đổi, khó khăn kinh doanh, chi phí lãi vay tăng.

- Khi đọc BCTC, luôn xem thêm tỷ lệ nợ/vốn, nợ/tổng tài sản, nợ ngắn & dài hạn để biết doanh nghiệp đang “chạy đua bằng vốn vay” hay sử dụng vốn chủ một cách lành mạnh.

Không chú ý phần thuyết minh và các chính sách kế toán — dễ hiểu nhầm số liệu

- Chỉ nhìn số liệu tổng hợp mà không đọc phần thuyết minh dễ khiến bạn bỏ qua các cam kết, nợ tiềm ẩn, thay đổi chính sách, rủi ro… dẫn đến đánh giá sai về sức khỏe doanh nghiệp.

- Luôn dành thời gian đọc phần thuyết minh BCTC, chú ý các chính sách ghi nhận doanh thu, khấu hao, tồn kho, trích lập dự phòng, nợ – vốn, cam kết…

So sánh doanh nghiệp khác ngành hoặc không cùng chu kỳ — đánh giá không chính xác

- Các chỉ số có ý nghĩa khác nhau ở từng ngành; doanh nghiệp công nghiệp nặng, nhiều tài sản cố định sẽ có ROA, ROE khác công ty dịch vụ hoặc thương mại.

- Khi so sánh, chỉ nên so sánh với doanh nghiệp cùng ngành hoặc so sánh với chính doanh nghiệp đó qua các kỳ. Không so sánh “chéo ngành” một cách máy móc.

Bộ chỉ số tài chính cơ bản mà người mới cần nắm

Khi bạn đã hiểu khái quát cách đọc các báo cáo — bảng cân đối, báo cáo kết quả, dòng tiền, thuyết minh thì bước tiếp theo là biết cách “đọc nhanh” qua các chỉ số tài chính cơ bản. Các chỉ số này giúp bạn chuyển các con số rời rạc (tài sản, nợ, doanh thu, lợi nhuận…) thành bức tranh khái quát về hiệu suất, rủi ro, khả năng thanh toán — rất hữu ích nếu bạn là chủ doanh nghiệp, nhà đầu tư, hoặc quản lý.

Một số chỉ số phổ biến bạn nên biết ngay:

- ROA (Return on Assets) – lợi nhuận sau thuế so với tổng tài sản, đánh giá xem doanh nghiệp sử dụng tài sản hiệu quả đến đâu để tạo ra lợi nhuận.

- ROE (Return on Equity) – lợi nhuận sau thuế trên vốn chủ sở hữu, cho biết mỗi đồng vốn từ cổ đông đang tạo ra bao nhiêu lợi nhuận.

- ROS (Return on Sales) hoặc biên lợi nhuận — tỷ suất lợi nhuận sau thuế trên doanh thu, giúp đánh giá khả năng tạo lợi nhuận từ doanh thu.

- Tỷ lệ nợ / vốn, nợ / tổng tài sản (đòn bẩy / cấu trúc vốn) — cho biết doanh nghiệp phụ thuộc vào nợ như thế nào, từ đó đánh giá rủi ro tài chính dài hạn.

Tham khao chi tiết các chỉ số tại:

Bộ tỷ số tài chính quan trọng – Part 1

Bộ tỷ số tài chính quan trọng – Part 2

Để hiểu sâu hơn cách “đọc – hiểu – giải mã” tình hình doanh nghiệp, bạn có thể xem thêm bài viết về các nhóm tỷ số tài chính cốt lõi: tỷ số thanh khoản, tỷ số đòn bẩy, tỷ số hoạt động và tỷ số sinh lời. Đây là bước tiếp theo giúp bạn kết nối dữ liệu từ báo cáo tài chính thành những chỉ số dễ so sánh và phân tích hơn.

Kết luận

BCTC không đơn giản chỉ là tập hợp các con số mà là ngôn ngữ của tài chính doanh nghiệp, phản ánh sức khỏe, hiệu quả và rủi ro. Việc đọc đúng và hiểu sâu BCTC giúp bạn đưa ra quyết định thông minh hơn từ quản trị doanh nghiệp, đầu tư, đến đánh giá đối tác.

Mối khi đọc BCTC hãy luôn:

- Bắt đầu bằng việc kiểm tra khung pháp lý, kỳ báo cáo, ý kiến kiểm toán.

- Đọc đầy đủ cả bảng cân đối, báo cáo kết quả, lưu chuyển tiền tệ và thuyết minh.

- Không chỉ nhìn số thuần túy — mà phân tích bằng cách dùng tỷ trọng, so sánh qua kỳ, đánh giá cấu trúc nợ, dòng tiền, rủi ro.

- Nhạy với các dấu hiệu bất thường — tồn kho tăng, nợ vay lớn, dòng tiền âm, lợi nhuận “ảo”…

Với người mới, khi bạn quen thì việc đọc BCTC sẽ trở nên tự nhiên và dần dần bạn có thể đi sâu hơn: phân tích chi tiết, lập mô hình tài chính, dự báo dòng tiền, đánh giá doanh nghiệp theo nhiều góc độ khác nhau.

Đừng quên theo dõi Fanpage UniTrain để khám phá thêm nhiều thông tin hữu ích nhé.

Xem thêm:

[Khóa học] Quản trị Tài chính doanh nghiệp

[Khóa học] Quản trị chi phí hiệu quả

[Kiến thức hữu ích] Hướng dẫn đọc Báo Cáo Tài Chính (BCTC) cực dễ cho người mới

[Kiến thức hữu ích] Tổng Hợp Các Tỷ Số Tài Chính Quan Trọng Nhất 2026 – Part 02

[Free Download] The Basics of Understanding Financial Statements