Thay vì phải đọc hàng chục trang báo cáo tài chính, việc nắm vững các tỷ số sẽ giúp bạn đánh giá hiệu quả hoạt động và sức khỏe tài chính chỉ trong vài phút. Đây cũng là lý do tại sao các tỷ số luôn là công cụ không thể thiếu đối với nhà đầu tư, nhà phân tích và nhà quản lý doanh nghiệp.

Trong bài viết hôm nay, UniTrain sẽ tổng hợp toàn bộ công thức tỷ số tài chính quan trọng nhất năm 2026, được chia theo 5 nhóm chính: sinh lời, đòn bẩy, hiệu quả, thanh khoản và định giá. Mục tiêu là giúp bạn dễ tra cứu, hiểu cách dùng từng chỉ số và áp dụng linh hoạt trong phân tích doanh nghiệp thực tế.

Phân tích tỷ số là gì?

Phân tích tỷ số tài chính là phương pháp sử dụng các chỉ tiêu định lượng từ báo cáo tài chính để đánh giá hiệu quả hoạt động, khả năng sinh lời và sức khỏe tài chính tổng thể của doanh nghiệp. Đây là công cụ quan trọng giúp nhà đầu tư, nhà phân tích và ban lãnh đạo hiểu rõ hiệu quả quản trị, khả năng kiểm soát rủi ro và đưa ra các quyết định chiến lược phù hợp.

Phân tích tỷ số cho phép so sánh giữa các doanh nghiệp khác nhau về quy mô, ngành nghề hay mô hình hoạt động, đồng thời đo lường khả năng thanh toán, hiệu quả sử dụng vốn và mức độ tăng trưởng bền vững.

Các loại tỷ số tài chính

- Tỷ số sinh lời (Profitability Ratios): Đánh giá khả năng tạo lợi nhuận từ doanh thu, tài sản hoặc vốn chủ sở hữu.

- Tỷ số đòn bẩy tài chính (Leverage Ratios): Phản ánh mức độ sử dụng nợ và rủi ro tài chính của doanh nghiệp.

- Tỷ số hiệu quả hoạt động (Efficiency Ratios): Đo lường hiệu quả sử dụng tài sản và quản lý hoạt động kinh doanh.

- Tỷ số thanh khoản (Liquidity Ratios): Xác định khả năng đáp ứng nghĩa vụ ngắn hạn bằng tài sản lưu động.

- Tỷ số định giá (Valuation Ratios): Dùng để so sánh giá trị cổ phiếu hoặc doanh nghiệp với thị trường, hỗ trợ quyết định đầu tư.

Trong bài viết dưới đây, chúng ta sẽ cùng tổng hợp đầy đủ các công thức quan trọng thuộc từng nhóm tỷ số này giúp bạn dễ dàng tra cứu, so sánh và ứng dụng trong quá trình phân tích tài chính doanh nghiệp.

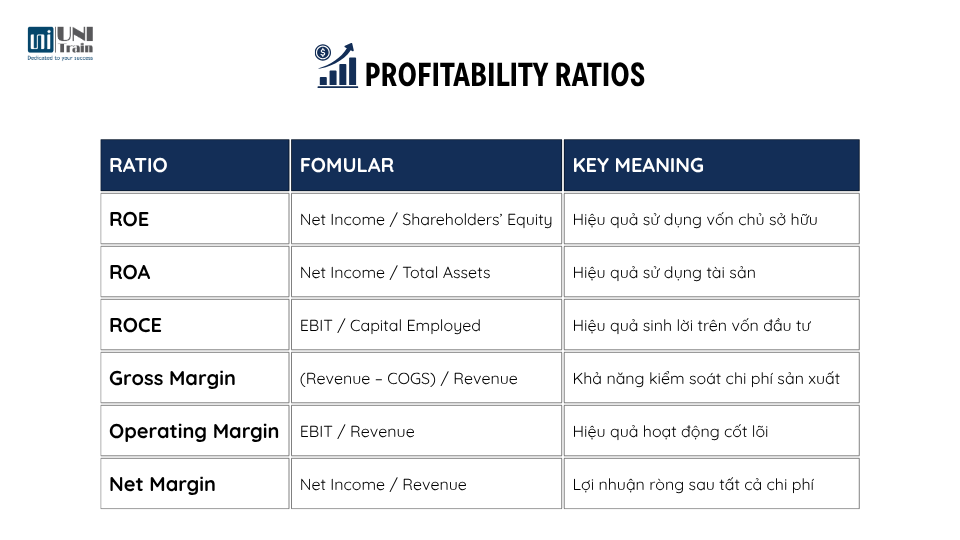

Phần 1 – Profitability Ratios (Tỷ số lợi nhuận)

Tỷ số lợi nhuận là các chỉ tiêu tài chính dùng để đo lường khả năng sinh lời của doanh nghiệp trong một giai đoạn nhất định, dựa trên doanh thu, tài sản, chi phí hoạt động và vốn chủ sở hữu. Chúng cho biết doanh nghiệp sử dụng tài sản hiệu quả đến mức nào để tạo ra lợi nhuận và mang lại giá trị cho cổ đông.

Nhóm A – Tỷ số hoàn vốn (Return Ratios):

- ROE (Return on Equity) – Tỷ suất lợi nhuận trên vốn chủ sở hữu

- ROA (Return on Assets) – Tỷ suất lợi nhuận trên tài sản

- ROCE (Return on Capital Employed) – Tỷ suất lợi nhuận trên vốn sử dụng

Nhóm B – Tỷ số biên lợi nhuận (Margin Ratios):

- Gross Margin Ratio – Biên lợi nhuận gộp

- Operating Profit Margin – Biên lợi nhuận hoạt động

- Net Profit Margin – Biên lợi nhuận ròng

1. Return on Equity (ROE)

ROE = (Net Income ) / (Shareholders’ Equity)

ROE cho biết mức độ hiệu quả trong việc sử dụng vốn của cổ đông để tạo ra lợi nhuận.

- ROE cao → doanh nghiệp đang vận hành tốt, sử dụng vốn chủ hiệu quả và có khả năng sinh lời cao.

- ROE thấp → cho thấy vốn chủ sở hữu chưa được khai thác hiệu quả hoặc lợi nhuận bị bào mòn bởi chi phí, nợ vay hoặc hoạt động kém.

ROE phản ánh ba yếu tố chính trong hiệu quả tài chính của doanh nghiệp:

- Khả năng sinh lời từ hoạt động kinh doanh.

- Hiệu quả sử dụng tài sản.

- Mức độ đòn bẩy tài chính.

Khi so sánh giữa các doanh nghiệp cùng ngành, chỉ số này giúp nhận diện lợi thế cạnh tranh: công ty có ROE ổn định và cao hơn mức trung bình ngành thường được xem là doanh nghiệp mạnh, có khả năng tạo ra giá trị bền vững cho cổ đông.

2. Return on Assets (ROA)

ROA = (Net Income) / (Total Assets)

ROA cho biết doanh nghiệp tạo ra bao nhiêu đồng lợi nhuận từ mỗi đồng tài sản. Chỉ số này phản ánh hiệu quả sử dụng tài sản – tức là công ty có đang khai thác tốt nguồn lực mình có hay không.

- ROA cao → tài sản được vận hành hiệu quả, doanh thu và lợi nhuận tăng tương xứng.

- ROA thấp → tài sản chưa được sử dụng tối ưu, có thể do chi phí vận hành cao hoặc đầu tư dàn trải.

ROA thường được dùng để đánh giá năng lực quản lý nội bộ và chất lượng vận hành, hơn là để đầu tư ngắn hạn.

3. Return on Capital Employed (ROCE)

ROCE = (EBIT ) / (Capital Employed)Capital Employed = Total Assets – Current Liabilities

ROCE đo lường hiệu quả sinh lời trên tổng nguồn vốn dài hạn được sử dụng. Đây là chỉ số quan trọng vì nó cho thấy doanh nghiệp có đang tạo ra lợi nhuận xứng đáng với lượng vốn đầu tư hay không.

- ROCE cao → công ty đang tận dụng tốt cả vốn chủ và nợ vay để sinh lời.

- ROCE thấp → vốn bị sử dụng kém hiệu quả hoặc dự án đầu tư chưa mang lại kết quả tương xứng.

Chỉ số này rất hữu ích khi so sánh hiệu quả đầu tư giữa các doanh nghiệp trong cùng ngành, vì nó tính đến cả yếu tố nợ vay, không chỉ vốn chủ như ROE.

4. Gross Margin Ratio

Gross Margin = (Revenue – COGS) / Revenue

Gross Margin phản ánh phần trăm doanh thu còn lại sau khi trừ chi phí sản xuất, hay nói cách khác nó sẽ phản ánh mức độ kiểm soát chi phí đầu vào của doanh nghiệp.

- Biên lợi nhuận gộp cao → Công ty có lợi thế cạnh tranh (ví dụ: thương hiệu mạnh, chi phí sản xuất thấp, giá bán tốt).

- Biên lợi nhuận gộp thấp → Thị trường cạnh tranh gay gắt, chi phí tăng hoặc doanh nghiệp chưa tối ưu quy trình sản xuất.

Biên lợi nhuận gộp phản ánh sức khỏe cốt lõi của mô hình kinh doanh, đặc biệt quan trọng trong ngành sản xuất và bán lẻ.

5. Operating Profit Margin

Operating Profit Margin = (EBIT) / Revenue

Operating Margin đo khả năng sinh lợi từ hoạt động cốt lõi, tức hiệu quả vận hành thực tế sau khi đã trừ mọi chi phí hoạt động như bán hàng, quản lý, khấu hao…

- Chỉ số cao → Doanh nghiệp kiểm soát chi phí tốt, có lợi thế quy mô hoặc mô hình kinh doanh hiệu quả.

- Chỉ số thấp → Biên lợi nhuận bị ăn mòn do chi phí hoạt động cao, giá bán thấp, hoặc thiếu hiệu quả quản trị

Đây là chỉ số phản ánh chất lượng lợi nhuận, vì nó loại bỏ yếu tố tài chính và thuế. Một công ty có Operating Margin cao thường có khả năng chịu đựng tốt biến động kinh tế và tạo dòng tiền ổn định.

6. Net Profit Margin

Net Profit Margin = (Net Income) / Revenue

Net Margin thể hiện tỷ lệ lợi nhuận cuối cùng mà doanh nghiệp giữ lại sau tất cả chi phí, là thước đo tổng hợp nhất về hiệu quả sinh lời.

- Net Margin cao → Doanh nghiệp vận hành hiệu quả, có kiểm soát chi phí và định giá sản phẩm hợp lý.

- Net Margin thấp → Lợi nhuận bị “ăn mòn” bởi chi phí tài chính, thuế, hoặc chi phí hoạt động tăng.

Net Profit Margin là chỉ báo thực tế nhất về khả năng tạo giá trị cho cổ đông. Khi biên lợi nhuận ròng duy trì ổn định qua nhiều kỳ, doanh nghiệp được xem là có sức khỏe tài chính bền vững.

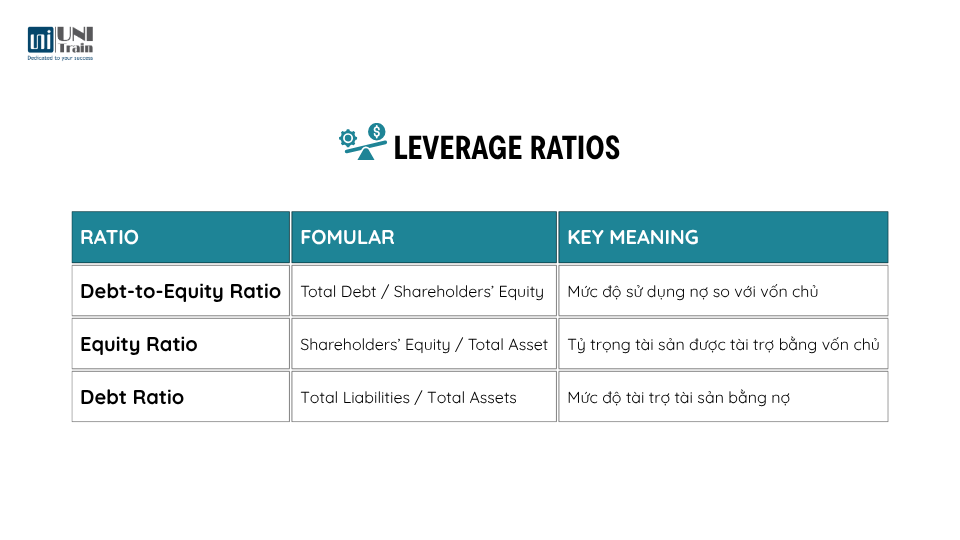

Phần 2 – Leverage Ratios (Tỷ Số Đòn Bẩy Tài Chính)

Tỷ số đòn bẩy (Leverage Ratios) cho biết doanh nghiệp đang sử dụng bao nhiêu nợ vay so với vốn chủ để tài trợ cho tài sản và hoạt động của mình.

Chúng phản ánh mức độ rủi ro tài chính, cấu trúc vốn và khả năng đáp ứng nghĩa vụ nợ của công ty.

1. Debt-to-Equity Ratio

Debt-to-Equity Ratio = (Total Debt ) / (Shareholders’ Equity)

Debt-to-Equity (D/E) cho biết doanh nghiệp đang sử dụng bao nhiêu nợ vay so với vốn tự có của cổ đông để tài trợ cho hoạt động.

- Chỉ số cao → công ty dựa nhiều vào nợ vay, có thể làm tăng lợi nhuận khi kinh doanh tốt (nhờ đòn bẩy tài chính) nhưng cũng làm tăng rủi ro mất khả năng thanh toán khi doanh thu giảm.

- Chỉ số thấp → công ty hoạt động chủ yếu bằng vốn tự có, an toàn hơn nhưng có thể bỏ lỡ cơ hội tăng trưởng do thiếu vốn vay đầu tư.

Tỷ lệ lý tưởng tùy theo ngành (ví dụ: ngành ngân hàng và bất động sản thường có D/E cao hơn ngành công nghệ hay dịch vụ).

2. Equity Ratio

Equity Ratio = (Shareholders’ Equity ) / (Total Assets)

Debt Ratio thể hiện phần trăm tài sản của doanh nghiệp được tài trợ bằng nợ vay.

- Chỉ số cao → công ty đang vay nhiều để mở rộng hoạt động, có rủi ro tài chính lớn hơn, đặc biệt khi lãi suất hoặc chi phí vốn tăng.

- Chỉ số thấp → doanh nghiệp có cấu trúc vốn lành mạnh, dễ xoay sở trong khủng hoảng, nhưng có thể chưa tận dụng tối đa tiềm năng sinh lời.

Tỷ số này giúp nhà phân tích đánh giá khả năng thanh toán tổng thể và mức độ rủi ro nợ của doanh nghiệp. Khi Debt Ratio vượt quá 1, điều đó cho thấy nợ nhiều hơn tài sản, rất nguy hiểm cho khả năng tồn tại lâu dài.

3. Debt Ratio

Debt Ratio = (Total Liabilities )/(Total Assets)

Debt Ratio thể hiện phần trăm tài sản của doanh nghiệp được tài trợ bằng nợ vay.

- Chỉ số cao → công ty đang vay nhiều để mở rộng hoạt động, có rủi ro tài chính lớn hơn, đặc biệt khi lãi suất hoặc chi phí vốn tăng.

- Chỉ số thấp → doanh nghiệp có cấu trúc vốn lành mạnh, dễ xoay sở trong khủng hoảng, nhưng có thể chưa tận dụng tối đa tiềm năng sinh lời.

Tỷ số này giúp nhà phân tích đánh giá khả năng thanh toán tổng thể và mức độ rủi ro nợ của doanh nghiệp. Khi Debt Ratio vượt quá 1, điều đó cho thấy nợ nhiều hơn tài sản, rất nguy hiểm cho khả năng tồn tại lâu dài.

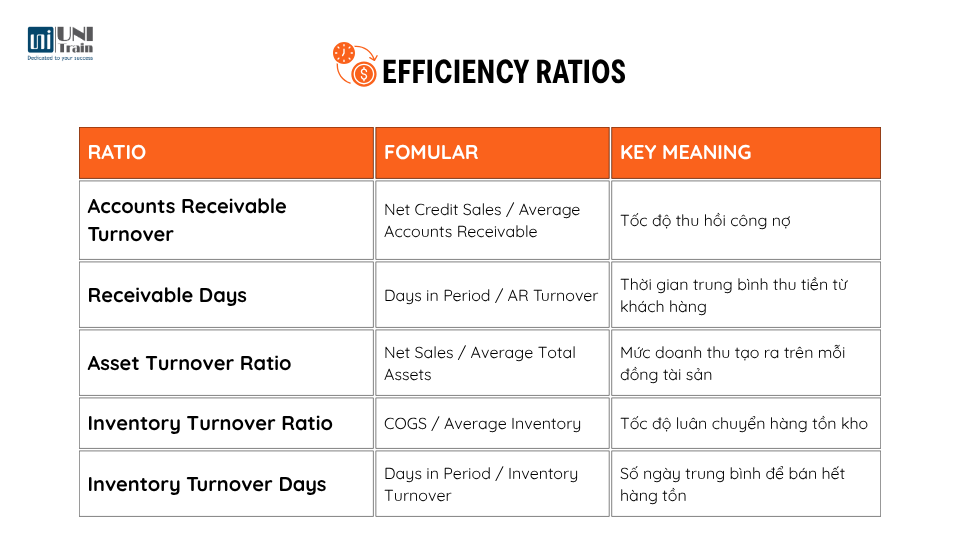

Phần 3 – Efficiency Ratios (Tỷ Số Hiệu Suất Hoạt Động)

Tỷ số hiệu suất đo mức độ hiệu quả trong việc sử dụng tài sản và nguồn lực của doanh nghiệp. Chúng cho biết doanh nghiệp chuyển đổi tài sản, hàng tồn kho, và các khoản phải thu thành doanh thu nhanh hay chậm.

- Hiệu suất cao = dòng tiền quay vòng nhanh = sử dụng tài sản tốt.

- Hiệu suất thấp = hàng tồn kho ứ đọng, thu hồi công nợ chậm.

1. Accounts Receivable Turnover Ratio

Accounts Receivable Turnover = (Net Credit Sales) / (Average Accounts Receivable)Average Accounts Receivable = ((Beginning AR + Ending AR)) / 2

Chỉ số này cho biết doanh nghiệp thu hồi các khoản phải thu được bao nhiêu lần trong một kỳ kế toán.

- Vòng quay cao → doanh nghiệp thu tiền nhanh, kiểm soát tín dụng tốt, dòng tiền ổn định.

- Vòng quay thấp → khách hàng thanh toán chậm, chính sách tín dụng lỏng lẻo hoặc quy trình thu nợ chưa hiệu quả.

Chỉ số này rất quan trọng với các doanh nghiệp có doanh thu tín dụng cao (ví dụ: bán buôn, sản xuất). Khi so sánh giữa các công ty cùng ngành, tỷ lệ cao hơn thường phản ánh năng lực quản lý công nợ tốt hơn và sức khỏe dòng tiền mạnh hơn.

2. Accounts Receivable Days

Receivable Days = (Number of Days in Period) / (Accounts Receivable Turnover)

Receivable Days cho biết bình quân doanh nghiệp mất bao nhiêu ngày để thu tiền từ khách hàng.

- Số ngày thấp → doanh nghiệp thu tiền nhanh, dòng tiền tốt.

- Số ngày cao → có thể do chính sách tín dụng kéo dài hoặc công tác thu hồi nợ yếu.

Đây là chỉ số thường được dùng song song với vòng quay khoản phải thu để đánh giá hiệu quả quản lý công nợ. Khi số ngày thu tiền tăng dần qua các kỳ, đó là dấu hiệu cần xem xét lại chất lượng khách hàng và quy trình tín dụng nội bộ.

3. Asset Turnover Ratio

Asset Turnover = (Net Sales) / (Average Total Assets)Average Total Assets = ((Beginning Assets + Ending Assets)) / 2

Asset Turnover Ratio đánh giá mức doanh thu tạo ra từ mỗi đồng tài sản mà doanh nghiệp đang nắm giữ. Đây là thước đo trực tiếp về hiệu quả sử dụng tài sản trong hoạt động kinh doanh.

- Giá trị cao → tài sản được vận hành hiệu quả, doanh thu tương xứng với quy mô đầu tư.

- Giá trị thấp → tài sản bị khai thác kém, có thể tồn đọng vốn hoặc đầu tư chưa hợp lý.

Khi phân tích cùng ngành, Asset Turnover giúp nhận diện mức độ linh hoạt trong vận hành và năng lực khai thác tài sản của từng doanh nghiệp.

4. Inventory Turnover Ratio

Inventory Turnover = (COGS ) / (Average Inventory)Average Inventory = ((Beginning Inventory + Ending Inventory)) / 2

Inventory Turnover Ratio thể hiện tốc độ doanh nghiệp luân chuyển hàng tồn kho trong kỳ, hay nói cách khác, hàng được bán và thay thế bao nhiêu lần trong năm.

- Vòng quay cao → hàng hóa bán nhanh, dòng vốn lưu động hiệu quả.

- Vòng quay thấp → tồn kho tăng, chi phí lưu kho cao, hoặc nhu cầu thị trường giảm.

Chỉ tiêu này giúp đánh giá mức độ tối ưu trong quản lý hàng tồn và phản ánh khả năng thích ứng của chuỗi cung ứng trước biến động thị trường.

5. Inventory Turnover Days

Inventory Days = (Number of Days in Period)/(Inventory Turnover)

Inventory Turnover Days biểu thị số ngày trung bình cần để bán hết một vòng hàng tồn kho. Thước đo này thể hiện tốc độ tiêu thụ hàng hóa và hiệu quả quản lý dự trữ.

- Số ngày thấp → hàng được luân chuyển nhanh, dòng tiền quay vòng tốt.

- Số ngày cao → hàng tồn ứ đọng, nguy cơ giảm giá trị, ảnh hưởng đến lợi nhuận và chi phí vận hành.

Khi so sánh với mức trung bình ngành hoặc theo dõi theo thời gian, doanh nghiệp có thể đánh giá chính xác hiệu quả quản lý tồn kho và tối ưu kế hoạch sản xuất – nhập hàng.

Kết luận

Việc nắm vững các nhóm tỷ số – từ sinh lời, hiệu quả, thanh khoản cho đến đòn bẩy và định giá – giúp bạn có một góc nhìn toàn diện hơn về cấu trúc tài chính và chiến lược hoạt động của doanh nghiệp. Đây là nền tảng không thể thiếu để đưa ra quyết định đầu tư sáng suốt, lập kế hoạch tài chính chính xác, hay đơn giản là hiểu rõ cách doanh nghiệp vận hành phía sau báo cáo con số. Hy vọng bảng tổng hợp trong bài sẽ giúp bạn có một bộ công cụ chuẩn để đánh giá doanh nghiệp chính xác hơn – dù là để học, làm báo cáo, hay ra quyết định đầu tư.

Đừng quên theo dõi Fanpage UniTrain để khám phá thêm nhiều thông tin hữu ích nhé.

Xem thêm:

[Khóa học] Quản trị Tài chính doanh nghiệp

[Khóa học] Quản trị chi phí hiệu quả

[Kiến thức hữu ích] Hướng dẫn đọc Báo Cáo Tài Chính (BCTC) cực dễ cho người mới

[Kiến thức hữu ích] Tổng Hợp Các Tỷ Số Tài Chính Quan Trọng Nhất 2026 – Part 02

[Free Download] The Basics of Understanding Financial Statements