Trong phân tích tài chính, mỗi nhóm chỉ số lại cho thấy một góc nhìn khác nhau về sức khỏe doanh nghiệp, và đến phần này, trọng tâm sẽ nghiêng về hai mảng đặc biệt quan trọng: khả năng thanh khoản và mức độ sử dụng đòn bẩy tài chính. Đây là những thuật ngữ thường xuyên xuất hiện khi đánh giá rủi ro ngắn hạn và sức bền dài hạn của một công ty.

Nhóm chỉ số thanh khoản giúp trả lời câu hỏi doanh nghiệp có đủ nguồn lực để đáp ứng nghĩa vụ ngắn hạn hay không. Chúng phản ánh mức độ an toàn trong hoạt động thường ngày, đồng thời cho thấy khả năng doanh nghiệp duy trì dòng tiền trước những biến động đột ngột.

Song song đó, nhóm tỉ số đòn bẩy lại cho biết doanh nghiệp đang dựa vào nợ ở mức nào để vận hành và phát triển. Đây là nhóm chỉ số thể hiện sức chịu đựng tài chính, khả năng kiểm soát rủi ro và mức độ phụ thuộc vào nguồn vốn vay – yếu tố ảnh hưởng trực tiếp đến chi phí lãi vay, dòng tiền và định hướng chiến lược dài hạn.

Bạn có thể xem chi tiết về Tỷ số sinh lời, Đòn bẫy tài chính, Hiệu quả hoạt động: TẠI ĐÂY

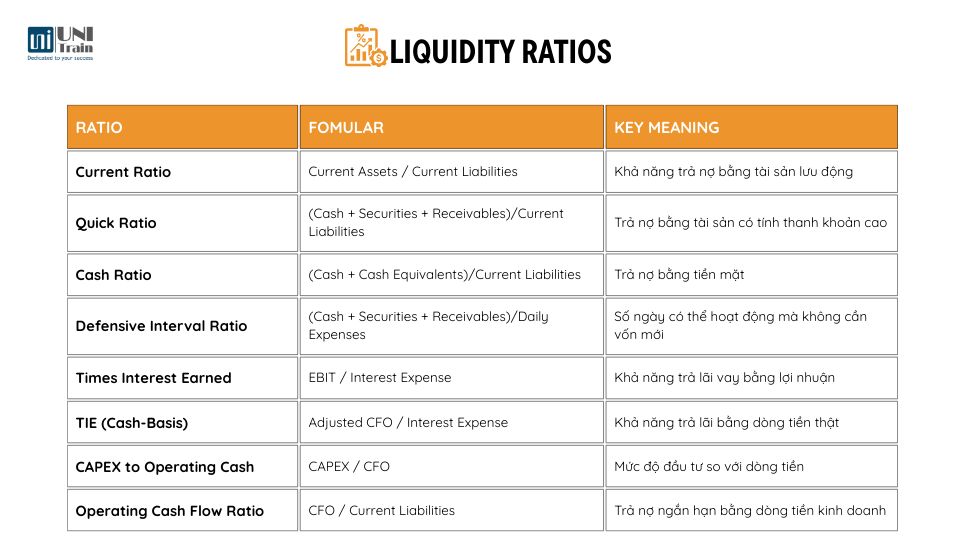

PHẦN 4 – LIQUIDITY RATIOS (TỶ SỐ THANH KHOẢN)

Tỷ số thanh khoản đo khả năng của doanh nghiệp trong việc thanh toán các nghĩa vụ nợ ngắn hạn bằng tài sản lưu động, lợi nhuận, hoặc dòng tiền. Các nhà đầu tư, chủ nợ, và nhà phân tích thường dùng nhóm tỷ số này để đánh giá mức độ an toàn tài chính của công ty. Nói cách khác: Liquidity Ratios = “Doanh nghiệp có đủ tiền và tài sản ngắn hạn để trả nợ kịp thời hay không?”

1.Current Ratio

Current Ratio = (Current Assets ) / (Current Liabilities)

Current Ratio đo lường khả năng doanh nghiệp sử dụng tài sản ngắn hạn để thanh toán các khoản nợ đến hạn. Đây là thước đo cơ bản về khả năng thanh toán ngắn hạn.

- Tỷ lệ > 1 → tài sản ngắn hạn đủ để trang trải nợ, tình hình thanh khoản an toàn.

- Tỷ lệ < 1 → doanh nghiệp có thể gặp khó khăn trong việc chi trả ngắn hạn.

Mức Current Ratio “hợp lý” tùy theo ngành nghề. Giá trị quá cao đôi khi cho thấy tài sản đang bị giữ ở dạng tiền hoặc hàng tồn thay vì được đầu tư sinh lợi.

2.Quick Ratio (Acid-Test Ratio)

Quick Ratio = (Cash + Marketable Securities + Accounts Receivables) / (Current Liabilities)

Quick Ratio phản ánh khả năng doanh nghiệp thanh toán nợ ngắn hạn bằng các tài sản có tính thanh khoản cao nhất, không tính hàng tồn kho.

- Giá trị > 1 → công ty đủ năng lực trả nợ bằng tiền và các tài sản tương đương tiền.

- Giá trị < 1 → có thể phụ thuộc quá nhiều vào việc bán hàng hoặc thu hồi công nợ để trả nợ.

Chỉ tiêu này được xem là thước đo chặt chẽ hơn Current Ratio, đặc biệt hữu ích trong các ngành có hàng tồn kho khó chuyển thành tiền nhanh (như sản xuất hoặc bán lẻ).

3.Cash Ratio

Cash Ratio = ((Cash + Cash Equivalents)) / (Current Liabilities)

Cash Ratio thể hiện mức độ doanh nghiệp có thể chi trả các nghĩa vụ ngắn hạn chỉ bằng tiền mặt và tài sản tương đương tiền. Đây là thước đo thanh khoản nghiêm ngặt nhất.

- Giá trị cao (0.5–1) → an toàn về thanh khoản, khả năng đáp ứng nghĩa vụ tài chính tốt.

- Giá trị quá thấp → rủi ro mất cân đối tiền mặt; quá cao → vốn bị “đóng băng”, chưa được sử dụng hiệu quả.

Chỉ tiêu này thường được nhà đầu tư và chủ nợ xem xét để đánh giá khả năng ứng phó tức thời với rủi ro tài chính.

4.Defensive Interval Ratio (DIR)

Defensive Interval Ratio = (Current Assets) / (Daily Expenditures)

Defensive Interval Ratio cho biết doanh nghiệp có thể duy trì hoạt động trong bao nhiêu ngày nếu chỉ sử dụng tài sản ngắn hạn mà không có dòng tiền mới.

- Số ngày cao → khả năng chống chịu tốt khi dòng tiền bị gián đoạn.

- Số ngày thấp → doanh nghiệp dễ rơi vào thiếu hụt thanh khoản khi doanh thu tạm ngưng.

DIR rất hữu ích trong việc đánh giá khả năng tự duy trì ngắn hạn, đặc biệt trong giai đoạn thị trường biến động hoặc doanh nghiệp gặp khó khăn về dòng tiền.

5. Times Interest Earned Ratio (TIE)

TIE = (EBIT) / (Interest Expense)

Times Interest Earned Ratio đo lường khả năng doanh nghiệp đáp ứng nghĩa vụ trả lãi từ lợi nhuận hoạt động. Đây là chỉ tiêu quan trọng để đánh giá mức độ an toàn nợ vay.

- Tỷ lệ cao → khả năng thanh toán lãi tốt, rủi ro vỡ nợ thấp.

- Tỷ lệ thấp → doanh nghiệp đang chịu áp lực chi phí tài chính cao, tiềm ẩn rủi ro mất khả năng thanh toán.

TIE giúp nhà đầu tư xác định mức độ “đòn bẩy an toàn” và là yếu tố then chốt trong việc đánh giá khả năng vay nợ bổ sung.

6. Times Interest Earned (Cash-Basis)

TIE (Cash Basis) = (Adjusted CFO) / (Interest Expense)Adjusted CFO = CFO + Taxes + Fixed Charges

Times Interest Earned (Cash-Basis) đo lường khả năng chi trả lãi vay dựa trên dòng tiền thực tế. Khác với TIE thông thường, chỉ tiêu này phản ánh sức khỏe dòng tiền thay vì lợi nhuận kế toán.

- Giá trị cao → công ty có khả năng tạo tiền mạnh để đáp ứng chi phí lãi vay.

- Giá trị thấp → dòng tiền hoạt động yếu, rủi ro mất cân đối tài chính.

TIE (Cash Basis) đặc biệt hữu ích trong ngành có biến động lợi nhuận lớn hoặc chu kỳ thu – chi không đều, vì nó dựa trên dòng tiền thực tế chứ không phải lợi nhuận ghi nhận.

7. CAPEX to Operating Cash Ratio

CAPEX to Operating Cash = (Cash Flow from Operations) / (Capital Expenditures)

CAPEX to Operating Cash Ratio cho biết mức độ doanh nghiệp sử dụng dòng tiền kinh doanh để tài trợ cho các khoản đầu tư dài hạn.

- Tỷ lệ cao → dòng tiền hoạt động mạnh, đủ để tự đầu tư mở rộng mà không phụ thuộc nợ vay.

- Tỷ lệ thấp → công ty có thể đang chi quá nhiều cho đầu tư hoặc dòng tiền kinh doanh yếu.

Đây là thước đo cân bằng giữa tăng trưởng và an toàn tài chính, phản ánh khả năng doanh nghiệp đầu tư bền vững bằng chính dòng tiền tạo ra.

8. Operating Cash Flow Ratio

Operating Cash Flow Ratio = (CFO) / (Current Liabilities)

Operating Cash Flow Ratio thể hiện khả năng doanh nghiệp thanh toán các nghĩa vụ ngắn hạn bằng dòng tiền từ hoạt động cốt lõi.

- Giá trị > 1 → công ty tạo ra đủ dòng tiền để tự chi trả nợ ngắn hạn.

- Giá trị < 1 → cần phụ thuộc vào nguồn vốn vay hoặc tài sản khác để duy trì hoạt động.

Khác với các tỷ lệ dựa trên tài sản, chỉ tiêu này dựa vào dòng tiền thực giúp đánh giá chất lượng lợi nhuận và sức khỏe tài chính thực tế của doanh nghiệp.

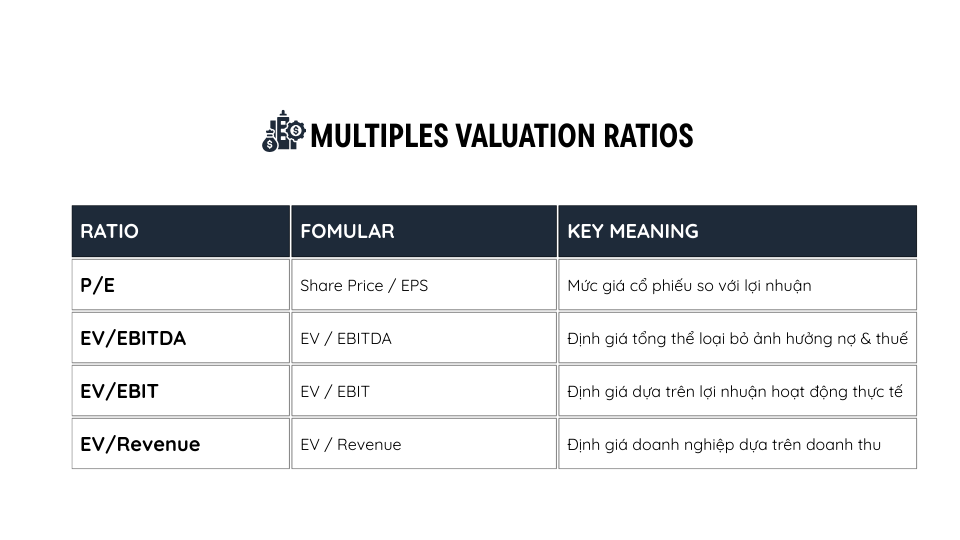

PHẦN 5 – MULTIPLES VALUATION RATIOS (TỶ SỐ ĐỊNH GIÁ DOANH NGHIỆP)

Tỷ số định giá là các công cụ giúp xác định giá trị doanh nghiệp hoặc cổ phiếu dựa trên các chỉ tiêu tài chính như thu nhập, doanh thu hay dòng tiền. Nhà phân tích và nhà đầu tư thường dùng chúng để xem một doanh nghiệp đang bị định giá cao, thấp hay hợp lý so với các công ty cùng ngành. Multiples = “Doanh nghiệp đáng giá bao nhiêu lần lợi nhuận, doanh thu hoặc dòng tiền của nó?”

1. Price-to-Earnings (P/E) Ratio

P/E Ratio = (Share Price) / (Earnings per Share (EPS))EPS = ((Net Income – Preferred Dividends)) / (Weighted Average.Shares Outstanding)

Price-to-Earnings Ratio thể hiện mức giá mà nhà đầu tư sẵn sàng trả cho mỗi đồng lợi nhuận hiện tại của doanh nghiệp. Đây là công cụ phổ biến nhất trong định giá cổ phiếu.

- P/E cao → thị trường kỳ vọng tăng trưởng lợi nhuận mạnh trong tương lai, hoặc cổ phiếu đang được định giá cao.

- P/E thấp → cổ phiếu có thể đang bị định giá thấp so với giá trị thực hoặc tăng trưởng chậm.

Khi so sánh giữa các công ty cùng ngành, P/E giúp nhận diện doanh nghiệp tăng trưởng (growth stock) và doanh nghiệp giá trị (value stock).

2. EV/EBITDA Ratio

EV/EBITDA = (Enterprise Value (EV)) / EBITDAEV = Market Capitalization + (Net Debt = Debt – Cash)

EV/EBITDA Ratio phản ánh giá trị mà nhà đầu tư trả cho doanh nghiệp so với khả năng tạo ra lợi nhuận từ hoạt động.

- Tỷ lệ thấp → doanh nghiệp có thể đang bị định giá thấp hoặc sinh lời tốt.

- Tỷ lệ cao → kỳ vọng tăng trưởng lớn nhưng cũng tiềm ẩn rủi ro định giá cao.

EV/EBITDA thường được sử dụng để so sánh các công ty có cơ cấu vốn khác nhau, vì nó loại bỏ ảnh hưởng của chính sách tài chính và khấu hao.

3. EV/EBIT Ratio

EV/EBIT = (Enterprise Value (EV) )/EBIT

EV/EBIT Ratio cho biết mức giá mà thị trường trả cho mỗi đồng lợi nhuận hoạt động của doanh nghiệp.

- Tỷ lệ thấp → công ty có thể đang bị định giá thấp, hoặc hiệu quả hoạt động tốt.

- Tỷ lệ cao → phản ánh kỳ vọng lớn về lợi nhuận tương lai hoặc rủi ro định giá cao.

Chỉ tiêu này phù hợp với các doanh nghiệp có tài sản cố định lớn, vì EBIT bao gồm cả khấu hao – yếu tố quan trọng trong các ngành sản xuất, công nghiệp hoặc năng lượng.

4. EV/Revenue Ratio

EV/Revenue = (Enterprise Value (EV) )/Revenue

EV/Revenue Ratio thể hiện giá trị mà thị trường sẵn sàng trả cho mỗi đồng doanh thu của doanh nghiệp.

- Tỷ lệ thấp → cổ phiếu có thể đang rẻ so với quy mô doanh thu.

- Tỷ lệ cao → doanh nghiệp được kỳ vọng tăng trưởng mạnh, dù hiện tại có thể chưa sinh lời cao.

EV/Revenue đặc biệt hữu ích trong việc định giá các công ty chưa có lợi nhuận dương (EBITDA âm) như startup hoặc doanh nghiệp công nghệ giai đoạn đầu.

Kết luận

Từ hai nhóm chỉ số trên, có thể thấy sức khỏe tài chính của doanh nghiệp không chỉ nằm ở lợi nhuận hay tăng trưởng doanh thu, mà còn phụ thuộc vào cách doanh nghiệp xoay sở dòng tiền và quản lý nợ. Chỉ số thanh khoản cho biết doanh nghiệp có thể xử lý được áp lực ngắn hạn, còn các tỉ số đòn bẩy phản ánh khả năng đứng vững trước những quyết định đầu tư và nghĩa vụ tài chính dài hạn.

Khi đặt hai nhóm chỉ số này cạnh nhau, bức tranh tài chính trở nên rõ nét hơn: doanh nghiệp nào duy trì được thanh khoản an toàn, đồng thời sử dụng nợ ở mức hợp lý, thường sẽ có khả năng chống chịu cao hơn và ít rủi ro hơn trong chu kỳ kinh doanh biến động. Ngược lại, thanh khoản yếu hoặc đòn bẩy quá cao đều là những tín hiệu cảnh báo sớm cho nhà quản trị và nhà đầu tư.

Vì vậy, việc nắm vững các thuật ngữ và hiểu đúng ý nghĩa từng chỉ số không chỉ hỗ trợ việc phân tích mà còn giúp đưa ra các đánh giá thực tế, cân bằng cả yếu tố an toàn và tiềm năng của một doanh nghiệp.

Đừng quên theo dõi Fanpage UniTrain để khám phá thêm nhiều thông tin hữu ích nhé.

Xem thêm:

[Khóa học] Quản trị Tài chính doanh nghiệp

[Khóa học] Quản trị chi phí hiệu quả

[Kiến thức hữu ích] Hướng dẫn đọc Báo Cáo Tài Chính (BCTC) cực dễ cho người mới

[Kiến thức hữu ích] Tổng Hợp Các Tỷ Số Tài Chính Quan Trọng Nhất 2026 – Part 01

[Free Download] The Basics of Understanding Financial Statements